Cách tính BHXH 1 lần năm 2026 áp dụng công thức: lấy số năm đóng trước ngày 01/01/2014 nhân với 1,5 tháng lương, cộng với số năm đóng từ ngày 01/01/2014 trở đi nhân với 2 tháng lương, sau đó nhân toàn bộ với mức bình quân tiền lương tháng đóng bảo hiểm xã hội. Công thức này được quy định tại Luật Bảo hiểm xã hội 2024, chính thức áp dụng từ ngày 01/7/2025 và tiếp tục có hiệu lực trong năm 2026. Đây là căn cứ pháp lý quan trọng nhất để xác định chính xác số tiền người lao động được nhận khi rút bảo hiểm xã hội một lần.

Để áp dụng đúng công thức tính BHXH 1 lần, người lao động cần nắm rõ các mức hưởng cụ thể theo từng giai đoạn đóng, cách xác định mức bình quân tiền lương tháng làm căn cứ tính, cũng như những thay đổi quy định mới nhất trong năm 2026. Ngoài ra, mức lương cơ sở và mức lương tối thiểu vùng được điều chỉnh từng năm sẽ ảnh hưởng trực tiếp đến kết quả tính toán cuối cùng, vì vậy việc cập nhật số liệu đúng năm là yếu tố không thể bỏ qua.

Bài viết dưới đây trình bày toàn bộ quy trình tính BHXH 1 lần theo chuẩn 2026, từ định nghĩa, điều kiện hưởng, công thức chi tiết, bảng mức hưởng tham khảo cho đến hai ví dụ tính toán thực tế hoàn chỉnh. Dù bạn mới bắt đầu tìm hiểu hay đã có kinh nghiệm đóng bảo hiểm nhiều năm, phần ví dụ minh họa sẽ giúp bạn tự kiểm tra và áp dụng ngay cho trường hợp cụ thể của mình.

BHXH 1 lần là gì?

BHXH 1 lần là khoản chi trả bảo hiểm xã hội được thực hiện một lần duy nhất, áp dụng khi người lao động đáp ứng đủ điều kiện theo quy định của Luật Bảo hiểm xã hội 2024 và không tiếp tục duy trì quyền lợi hưởng lương hưu hằng tháng.

Để hiểu đúng bản chất của BHXH 1 lần, cần phân biệt rõ khoản chi trả này với chế độ lương hưu hằng tháng và nắm vững căn cứ pháp lý đang áp dụng trong năm 2026.

BHXH 1 lần khác gì so với lương hưu hằng tháng?

BHXH 1 lần là khoản tiền được nhận trọn gói một lần duy nhất, trong khi lương hưu hằng tháng là khoản tiền được chi trả định kỳ mỗi tháng cho đến khi người hưởng qua đời. Cụ thể, sự khác biệt giữa hai hình thức này thể hiện rõ ở ba điểm sau:

- Thời điểm nhận tiền: BHXH 1 lần được nhận ngay sau khi cơ quan bảo hiểm xã hội phê duyệt hồ sơ, thường trong vòng 5 ngày làm việc. Lương hưu hằng tháng chỉ được nhận khi người lao động đạt đủ tuổi nghỉ hưu theo quy định và có đủ số năm đóng bảo hiểm tối thiểu.

- Tính liên tục: BHXH 1 lần chấm dứt hoàn toàn mối quan hệ bảo hiểm sau khi nhận tiền. Lương hưu hằng tháng duy trì quyền lợi an sinh xã hội suốt đời, bao gồm bảo hiểm y tế miễn phí.

- Giá trị kinh tế tổng thể: Trong hầu hết trường hợp, tổng số tiền lương hưu nhận được theo tháng trong 10 đến 15 năm vượt xa khoản BHXH 1 lần, do được tính theo tỷ lệ phần trăm mức bình quân tiền lương và được điều chỉnh tăng định kỳ theo chỉ số giá tiêu dùng.

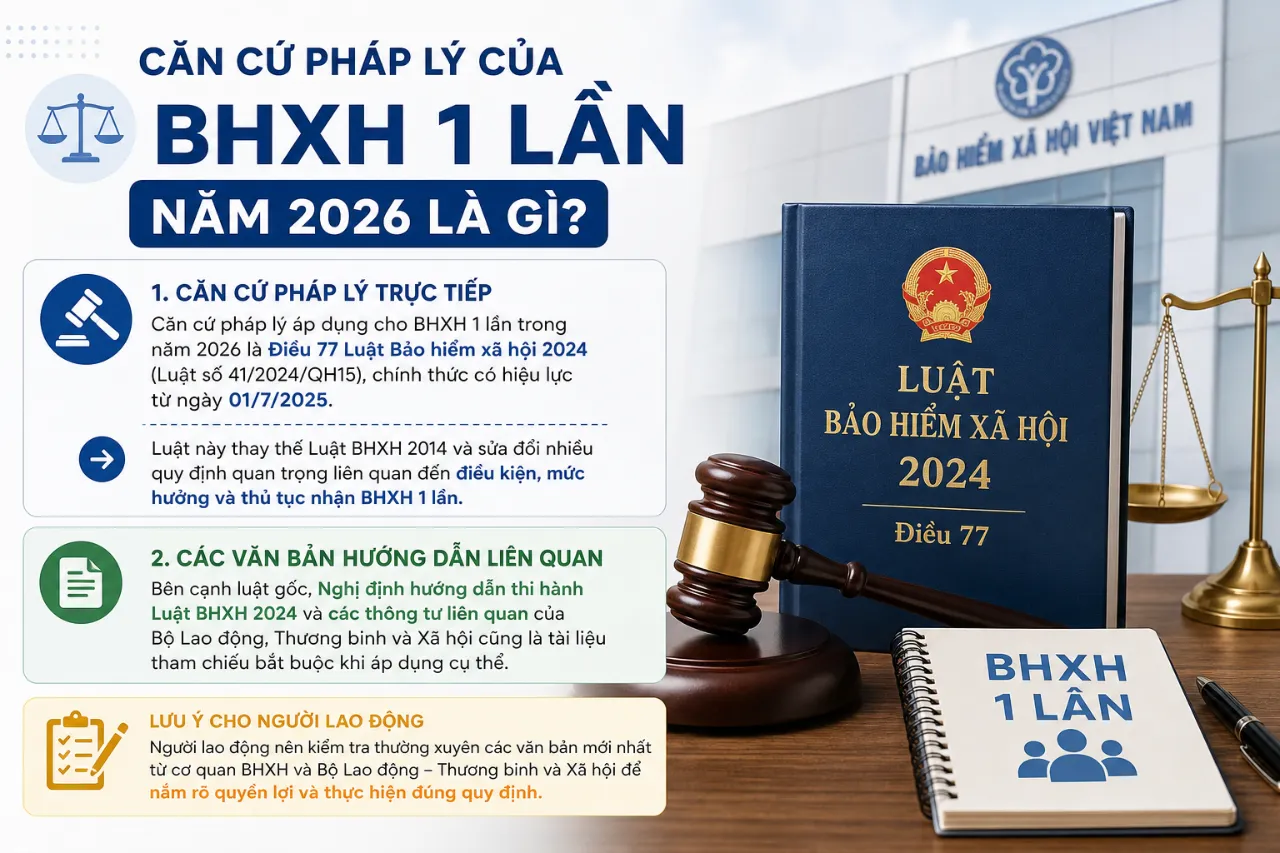

Căn cứ pháp lý của BHXH 1 lần năm 2026 là gì?

Căn cứ pháp lý áp dụng cho BHXH 1 lần trong năm 2026 là Điều 77 Luật Bảo hiểm xã hội 2024 (Luật số 41/2024/QH15), chính thức có hiệu lực từ ngày 01/7/2025. Luật này thay thế Luật BHXH 2014 và sửa đổi nhiều quy định quan trọng liên quan đến điều kiện, mức hưởng và thủ tục nhận BHXH 1 lần.

Bên cạnh luật gốc, Nghị định hướng dẫn thi hành Luật BHXH 2024 và các thông tư liên quan của Bộ Lao động, Thương binh và Xã hội cũng là tài liệu tham chiếu bắt buộc khi áp dụng cụ thể. Người lao động nên kiểm tra phiên bản văn bản hướng dẫn mới nhất tại cổng thông tin chính thức của Bảo hiểm xã hội Việt Nam (vssid.bhxh.gov.vn) để đảm bảo áp dụng đúng quy định hiện hành.

Ai đủ điều kiện nhận BHXH 1 lần năm 2026?

Có 6 nhóm đối tượng chính đủ điều kiện nhận BHXH 1 lần năm 2026 theo Điều 77 Luật BHXH 2024, được phân loại theo tiêu chí về tình trạng sức khỏe, tuổi tác, nơi cư trú và thời gian đóng bảo hiểm.

Dưới đây là danh sách đầy đủ các nhóm đối tượng đủ điều kiện và những trường hợp không đáp ứng yêu cầu, giúp bạn tự xác định quyền lợi của mình:

Các nhóm đủ điều kiện nhận BHXH 1 lần:

- Đủ tuổi hưởng lương hưu nhưng chưa đủ 15 năm đóng BHXH: Người lao động đã đến tuổi nghỉ hưu (60 tuổi với nam, 55 tuổi với nữ trong lộ trình tăng dần theo Bộ luật Lao động) nhưng không đủ số năm đóng tối thiểu để hưởng lương hưu hằng tháng và không tiếp tục đóng bảo hiểm tự nguyện.

- Ra nước ngoài định cư hợp pháp: Người được cơ quan có thẩm quyền xác nhận đang định cư ở nước ngoài theo đúng quy định pháp luật về xuất cảnh.

- Mắc bệnh nguy hiểm đến tính mạng: Bao gồm các bệnh: ung thư, bại liệt, xơ gan cổ trướng, phong, lao nặng, nhiễm HIV đã chuyển sang AIDS và các bệnh khác có xác nhận y tế của cơ sở khám bệnh, chữa bệnh tuyến huyện trở lên.

- Người tham gia BHXH trước ngày 01/7/2025: Theo điều khoản chuyển tiếp của Luật BHXH 2024, nhóm người đã tham gia bảo hiểm trước ngày luật mới có hiệu lực vẫn được áp dụng quy định cũ hoặc quy định mới tùy theo điều kiện cụ thể.

- Người không thuộc diện tham gia BHXH bắt buộc từ 12 tháng trở lên: Người đã nghỉ việc và không có quan hệ lao động liên tục trong ít nhất 12 tháng.

- Người lao động đi làm việc ở nước ngoài theo hợp đồng: Theo các điều kiện cụ thể quy định tại Nghị định hướng dẫn.

Các trường hợp không đủ điều kiện:

- Đang trong thời gian chờ giải quyết hưởng lương hưu

- Đang hưởng lương hưu hằng tháng

- Chưa đủ 12 tháng không tham gia BHXH bắt buộc (áp dụng cho nhóm tham gia sau 01/7/2025)

Điều kiện rút BHXH 1 lần theo quy định mới 2026 có thay đổi gì không?

Có, điều kiện rút BHXH 1 lần năm 2026 có thay đổi quan trọng so với Luật BHXH 2014, đặc biệt là quy định phân tách theo thời điểm tham gia bảo hiểm trước hoặc sau ngày 01/7/2025.

Cụ thể, Luật BHXH 2024 đưa ra hai chế độ áp dụng như sau:

- Người tham gia BHXH trước ngày 01/7/2025: Vẫn được áp dụng quy định của Luật BHXH 2014 về điều kiện rút 1 lần, tức là chỉ cần nghỉ việc và không tham gia BHXH bắt buộc sau 1 năm là đủ điều kiện.

- Người tham gia BHXH từ ngày 01/7/2025 trở đi: Chỉ được rút BHXH 1 lần khi thuộc một trong các trường hợp đặc biệt: đủ tuổi hưu nhưng không đủ năm đóng, ra nước ngoài định cư, mắc bệnh nguy hiểm đến tính mạng. Điều này có nghĩa là nhóm mới tham gia sẽ bị hạn chế đáng kể quyền rút BHXH 1 lần so với trước đây.

Sự thay đổi này nhằm mục tiêu dài hạn của Nhà nước là bảo toàn quỹ bảo hiểm xã hội và đảm bảo người lao động có nguồn thu nhập ổn định khi về hưu, thay vì rút tiền sớm và mất quyền lợi lâu dài.

Người đi xuất khẩu lao động hoặc định cư nước ngoài có được rút BHXH 1 lần không?

Có, người lao động đi xuất khẩu lao động hoặc định cư nước ngoài được rút BHXH 1 lần, tuy nhiên phải đáp ứng điều kiện xác nhận hợp pháp từ cơ quan có thẩm quyền.

Điều kiện cụ thể và hồ sơ yêu cầu bao gồm:

- Với người định cư nước ngoài: Cần có xác nhận từ cơ quan quản lý xuất nhập cảnh hoặc cơ quan đại diện ngoại giao Việt Nam tại nước sở tại về việc định cư hợp pháp. Hộ chiếu, thị thực định cư hoặc thẻ thường trú là tài liệu bắt buộc trong hồ sơ.

- Với người xuất khẩu lao động: Hợp đồng lao động ký với công ty phái cử được cấp phép, giấy phép xuất cảnh và xác nhận của cơ quan BHXH về quá trình đóng bảo hiểm là các tài liệu cần chuẩn bị.

- Thời gian giải quyết: Thông thường trong vòng 5 ngày làm việc kể từ khi hồ sơ hợp lệ được tiếp nhận.

Công thức tính BHXH 1 lần mới nhất 2026 là gì?

Công thức tính BHXH 1 lần năm 2026 được xác định theo phương pháp tách hai giai đoạn thời gian đóng bảo hiểm, áp dụng hệ số khác nhau và nhân với mức bình quân tiền lương tháng đóng BHXH, cho ra kết quả là tổng số tiền người lao động được nhận một lần duy nhất.

Công thức tổng quát như sau:

Mức hưởng BHXH 1 lần = [(Số năm đóng trước 01/01/2014 × 1,5 tháng) + (Số năm đóng từ 01/01/2014 trở đi × 2 tháng)] × Mức bình quân tiền lương tháng đóng BHXH

Giải thích từng biến số trong công thức:

| Biến số | Ý nghĩa | Ghi chú |

|---|---|---|

| Số năm đóng trước 01/01/2014 | Tổng số năm đóng BHXH tính đến hết ngày 31/12/2013 | Tháng lẻ dưới 6 tháng = không tính; từ 6 tháng trở lên = tính 1 năm |

| Số năm đóng từ 01/01/2014 | Tổng số năm đóng BHXH từ ngày 01/01/2014 đến thời điểm rút | Tháng lẻ dưới 6 tháng = không tính; từ 6 tháng trở lên = tính 1 năm |

| 1,5 tháng lương | Hệ số áp dụng cho giai đoạn trước 2014 | Cố định theo luật, không thay đổi theo vùng |

| 2 tháng lương | Hệ số áp dụng cho giai đoạn từ 2014 trở đi | Cố định theo luật, không thay đổi theo vùng |

| Mức bình quân tiền lương tháng | Bình quân toàn bộ tiền lương tháng đóng BHXH của toàn bộ quá trình tham gia | Cách tính khác nhau giữa khu vực nhà nước và ngoài nhà nước |

Bảng trên giải thích rõ từng thành phần trong công thức tính BHXH 1 lần, bao gồm ý nghĩa, cách xác định và lưu ý áp dụng cho từng biến số.

Mức lương cơ sở và lương tối thiểu vùng áp dụng năm 2026:

Từ ngày 01/7/2024, mức lương cơ sở được điều chỉnh lên 2.340.000 đồng/tháng (tăng từ 1.800.000 đồng/tháng). Mức này được giữ nguyên và áp dụng trong năm 2025 và 2026 cho đến khi có quyết định điều chỉnh mới. Mức lương cơ sở này là căn cứ để tính lương hưu và một số khoản trợ cấp, nhưng đối với người lao động khu vực ngoài nhà nước, mức bình quân tiền lương tháng đóng BHXH thực tế mới là yếu tố quyết định kết quả tính BHXH 1 lần.

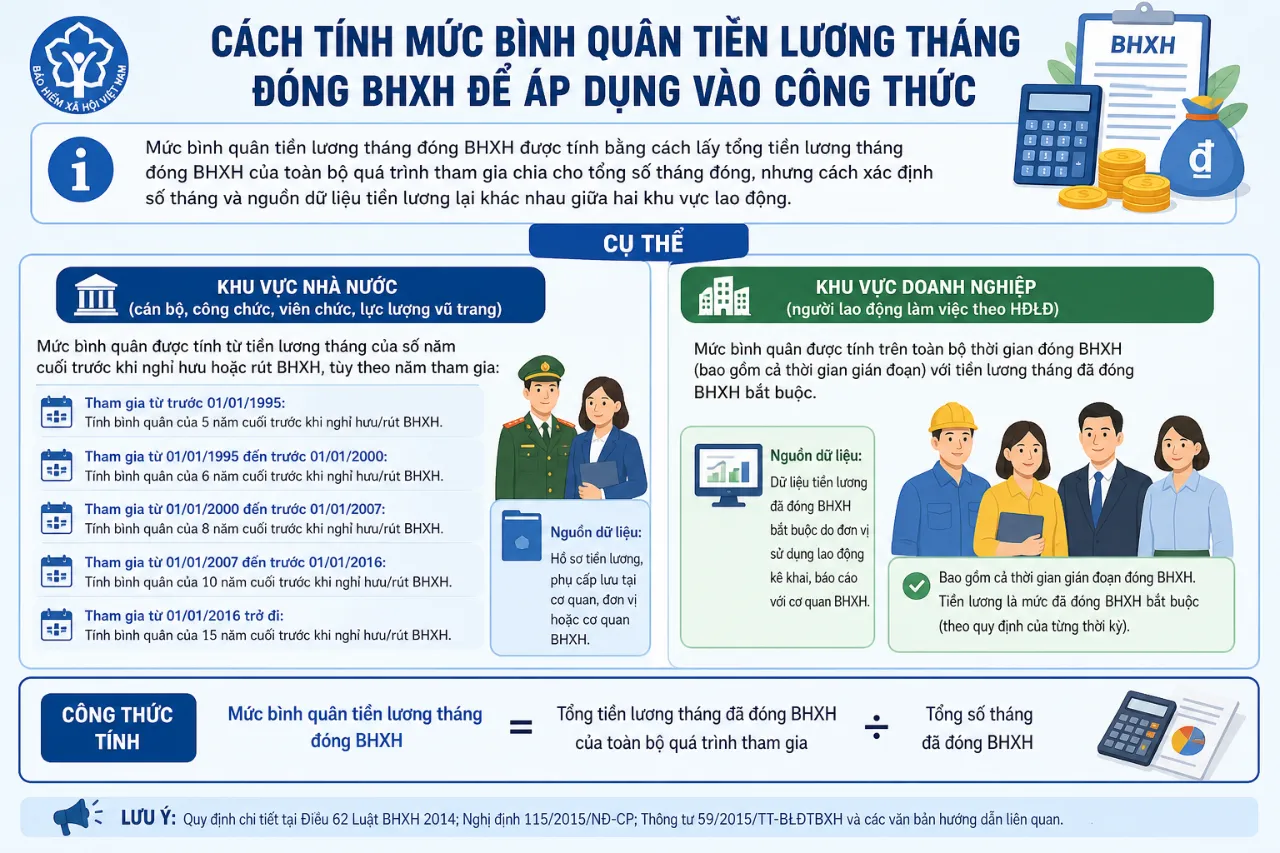

Cách tính mức bình quân tiền lương tháng đóng BHXH để áp dụng vào công thức

Mức bình quân tiền lương tháng đóng BHXH được tính bằng cách lấy tổng tiền lương tháng đóng BHXH của toàn bộ quá trình tham gia chia cho tổng số tháng đóng, nhưng cách xác định số tháng và nguồn dữ liệu tiền lương lại khác nhau giữa hai khu vực lao động.

Cụ thể:

Khu vực nhà nước (cán bộ, công chức, viên chức, lực lượng vũ trang):

- Mức bình quân được tính từ tiền lương tháng của số năm cuối trước khi nghỉ hưu hoặc rút BHXH, tùy theo năm tham gia:

– Tham gia từ trước 01/01/1995: Tính bình quân 5 năm cuối

– Tham gia từ 01/01/1995 đến 31/12/2000: Tính bình quân 6 năm cuối

– Tham gia từ 01/01/2001 đến 31/12/2003: Tính bình quân 8 năm cuối

– Tham gia từ 01/01/2004 đến 31/12/2006: Tính bình quân 10 năm cuối

– Tham gia từ 01/01/2007 đến 31/12/2015: Tính bình quân 20 năm cuối

– Tham gia từ 01/01/2016 trở đi: Tính toàn bộ quá trình đóng BHXH

Khu vực ngoài nhà nước (doanh nghiệp, lao động tự do đóng BHXH bắt buộc):

- Tính bình quân toàn bộ tiền lương tháng của toàn bộ quá trình đóng BHXH, không giới hạn số năm cuối

Công thức tính mức bình quân:

Mức bình quân tiền lương tháng = Tổng tiền lương tháng đóng BHXH trong giai đoạn tính ÷ Tổng số tháng đóng trong giai đoạn đó

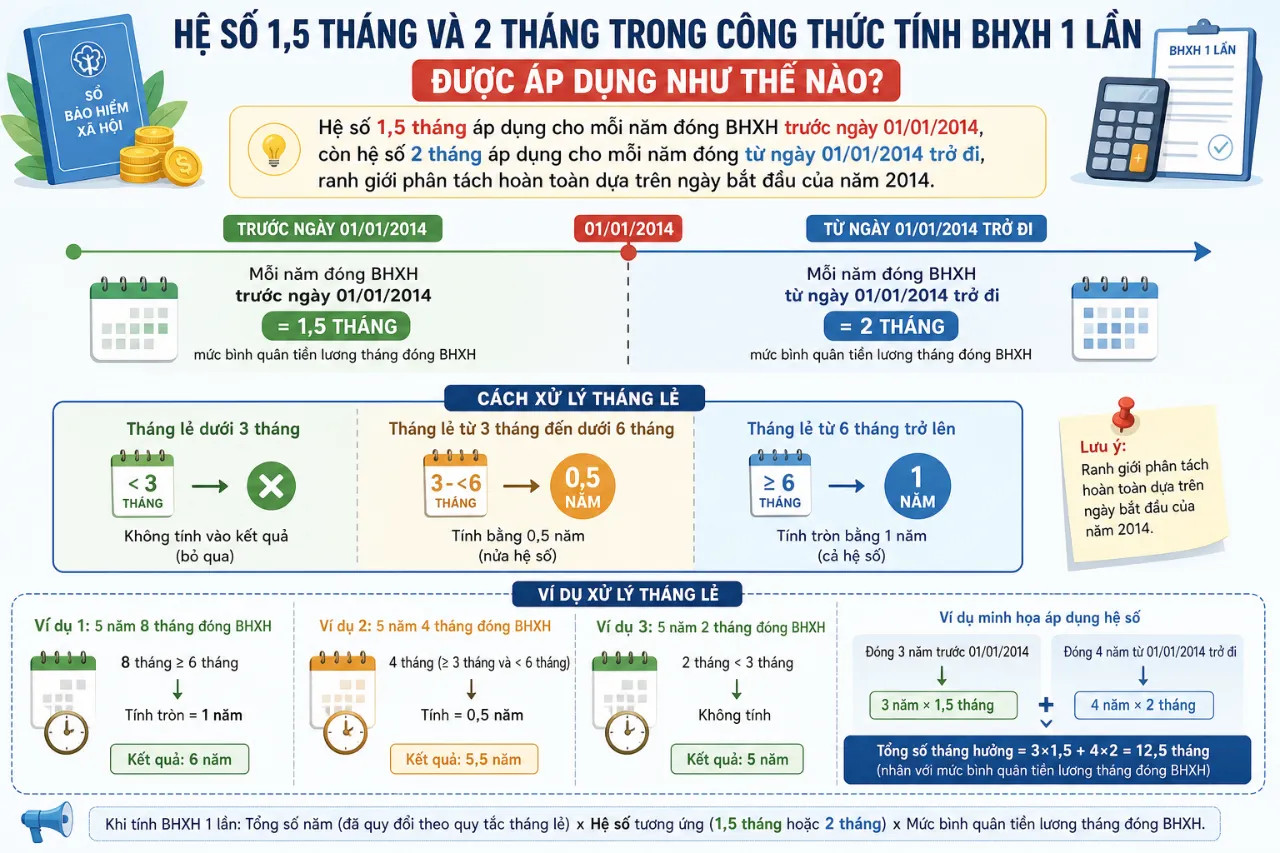

Hệ số 1,5 tháng và 2 tháng trong công thức tính BHXH 1 lần được áp dụng như thế nào?

Hệ số 1,5 tháng áp dụng cho mỗi năm đóng BHXH trước ngày 01/01/2014, còn hệ số 2 tháng áp dụng cho mỗi năm đóng từ ngày 01/01/2014 trở đi, ranh giới phân tách hoàn toàn dựa trên ngày bắt đầu của năm 2014.

Các quy tắc áp dụng quan trọng cần nắm:

Cách xử lý tháng lẻ:

- Tháng lẻ dưới 3 tháng: Không tính vào kết quả (bỏ qua)

- Tháng lẻ từ 3 tháng đến dưới 6 tháng: Tính bằng 0,5 năm (nửa hệ số)

- Tháng lẻ từ 6 tháng trở lên: Tính tròn bằng 1 năm (cả hệ số)

Ví dụ xử lý tháng lẻ:

- 5 năm 8 tháng đóng từ 2014 trở đi: Tính bằng 6 năm × 2 tháng = 12 tháng lương

- 5 năm 4 tháng đóng từ 2014 trở đi: Tính bằng 5,5 năm × 2 tháng = 11 tháng lương

- 5 năm 2 tháng đóng từ 2014 trở đi: Tính bằng 5 năm × 2 tháng = 10 tháng lương

Lưu ý đặc biệt về tháng đóng trùng:

Nếu người lao động đồng thời đóng BHXH bắt buộc và BHXH tự nguyện trong cùng một khoảng thời gian (điều rất hiếm xảy ra), cơ quan BHXH sẽ chỉ tính một lần theo nguyên tắc không cộng dồn.

Mức hưởng BHXH 1 lần năm 2026 được tính như thế nào?

Mức hưởng BHXH 1 lần năm 2026 được xác định theo 5 nhóm thời gian đóng phổ biến, từ dưới 5 năm đến trên 20 năm, với mức tiền cụ thể phụ thuộc vào mức bình quân tiền lương tháng đóng BHXH của từng người, không có mức hưởng đồng đều cho tất cả.

Dưới đây là bảng tra nhanh mức hưởng ước tính theo các mốc thời gian đóng và mức lương bình quân phổ biến:

Bảng mức hưởng BHXH 1 lần ước tính (toàn bộ thời gian đóng từ 2014 trở đi):

| Số năm đóng BHXH | Hệ số tháng lương | Mức lương BQ 5 triệu/tháng | Mức lương BQ 8 triệu/tháng | Mức lương BQ 12 triệu/tháng |

|---|---|---|---|---|

| 5 năm | 10 tháng | 50.000.000 đ | 80.000.000 đ | 120.000.000 đ |

| 10 năm | 20 tháng | 100.000.000 đ | 160.000.000 đ | 240.000.000 đ |

| 15 năm | 30 tháng | 150.000.000 đ | 240.000.000 đ | 360.000.000 đ |

| 20 năm | 40 tháng | 200.000.000 đ | 320.000.000 đ | 480.000.000 đ |

Bảng trên trình bày ước tính mức hưởng BHXH 1 lần theo từng mốc năm đóng và ba mức lương bình quân phổ biến, giúp người lao động tham khảo nhanh trước khi tính chính xác theo số liệu thực tế của mình.

Các khoản bổ sung và lưu ý:

- Luật BHXH hiện hành không quy định khoản lãi sinh lời được cộng thêm vào mức hưởng BHXH 1 lần. Toàn bộ số tiền được tính theo công thức nhân hệ số với mức bình quân lương, không phải cộng lãi suất như sổ tiết kiệm.

- Trợ cấp một lần bổ sung chỉ phát sinh trong một số trường hợp đặc biệt như tai nạn lao động, bệnh nghề nghiệp hoặc trợ cấp mai táng phí, không phải khoản thêm vào BHXH 1 lần thông thường.

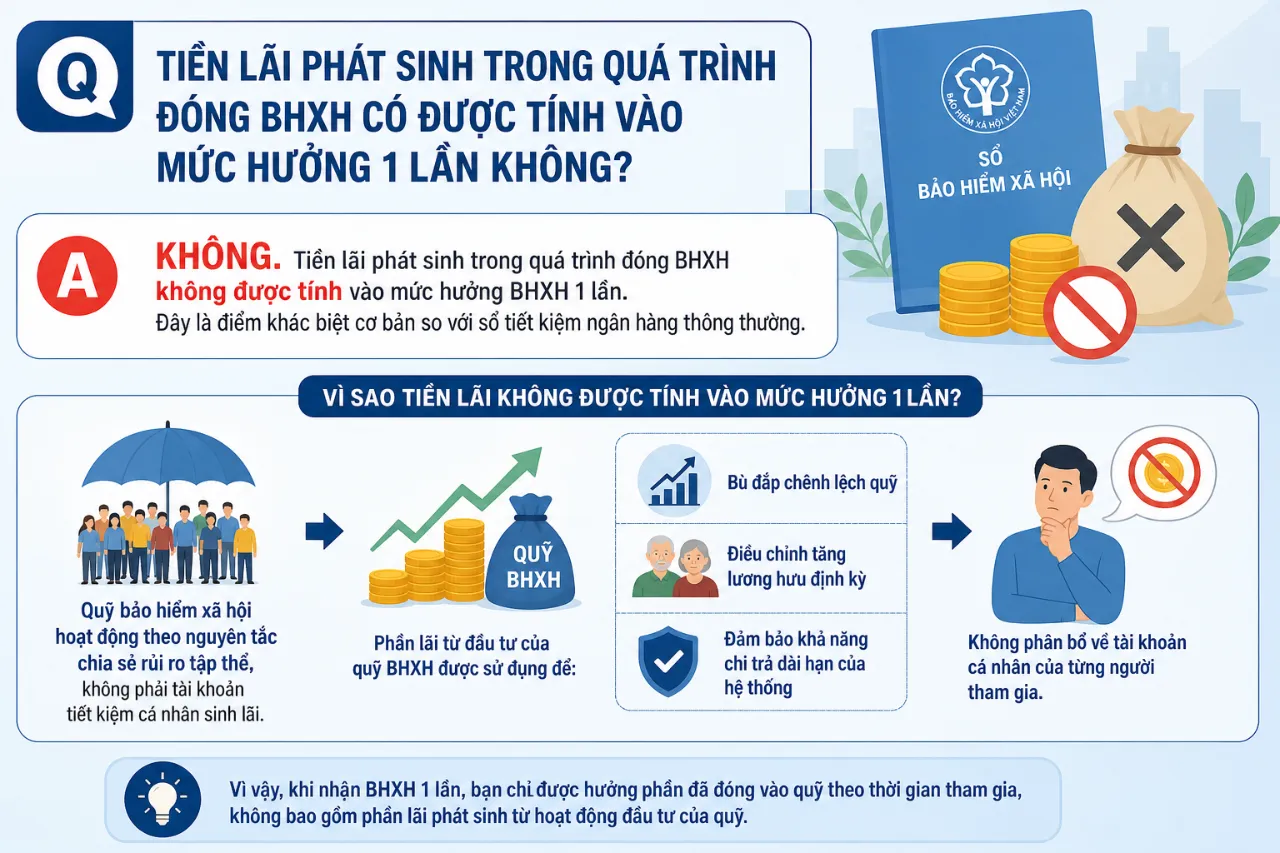

Tiền lãi phát sinh trong quá trình đóng BHXH có được tính vào mức hưởng 1 lần không?

Không, tiền lãi phát sinh trong quá trình đóng BHXH không được tính vào mức hưởng BHXH 1 lần. Đây là điểm khác biệt cơ bản so với sổ tiết kiệm ngân hàng thông thường.

Quỹ bảo hiểm xã hội hoạt động theo nguyên tắc chia sẻ rủi ro tập thể, không phải tài khoản tiết kiệm cá nhân sinh lãi. Phần lãi từ đầu tư của quỹ BHXH được sử dụng để bù đắp chênh lệch quỹ, điều chỉnh tăng lương hưu định kỳ và đảm bảo khả năng chi trả dài hạn của hệ thống, không phân bổ về tài khoản cá nhân của từng người tham gia.

Mức hưởng BHXH 1 lần năm 2026 có khác với năm 2025 không?

Mức hưởng BHXH 1 lần năm 2026 về cơ bản không thay đổi công thức so với năm 2025, tuy nhiên kết quả tính toán thực tế có thể chênh lệch nếu mức lương làm căn cứ đóng BHXH của người lao động tăng lên do điều chỉnh lương tối thiểu vùng.

Cụ thể, điểm ảnh hưởng trực tiếp:

- Mức lương tối thiểu vùng 2026: Nếu Chính phủ ban hành Nghị định tăng lương tối thiểu vùng áp dụng từ ngày 01/7/2026 (theo chu kỳ điều chỉnh thường niên), mức lương đóng BHXH của người lao động trong năm 2026 sẽ cao hơn, dẫn đến mức bình quân tiền lương tháng cao hơn và kéo theo số tiền BHXH 1 lần nhận được nhiều hơn.

- Mức lương cơ sở 2026: Áp dụng cho khu vực nhà nước. Nếu có điều chỉnh tăng, người lao động nhà nước đóng trong năm 2026 sẽ có mức bình quân lương cao hơn.

- Công thức hệ số tháng lương (1,5 và 2):Không thay đổi so với năm 2025, hệ số 1,5 tháng và 2 tháng vẫn giữ nguyên, không có điều chỉnh mới trong năm 2026.

Tóm lại, người lao động đóng BHXH với mức lương cao hơn trong năm 2026 sẽ nhận được khoản BHXH 1 lần lớn hơn so với cùng số năm đóng trong năm 2025, đơn giản vì mức bình quân lương tháng của họ tăng lên, chứ không phải do công thức thay đổi.

Ví dụ cụ thể cách tính BHXH 1 lần năm 2026

Có 2 tình huống minh họa điển hình giúp người lao động áp dụng công thức tính BHXH 1 lần năm 2026: trường hợp toàn bộ thời gian đóng sau năm 2014 và trường hợp đóng bảo hiểm qua cả hai giai đoạn trước và sau năm 2014, mỗi trường hợp áp dụng hệ số tháng lương khác nhau.

Trước khi vào ví dụ cụ thể, cần thống nhất một số giả định chung được sử dụng xuyên suốt: mức lương bình quân tháng đóng BHXH được lấy theo thực tế giả định, tháng lẻ được xử lý theo quy tắc làm tròn đã trình bày ở phần trên, và tất cả ví dụ đều áp dụng công thức theo Luật BHXH 2024 đang có hiệu lực trong năm 2026.

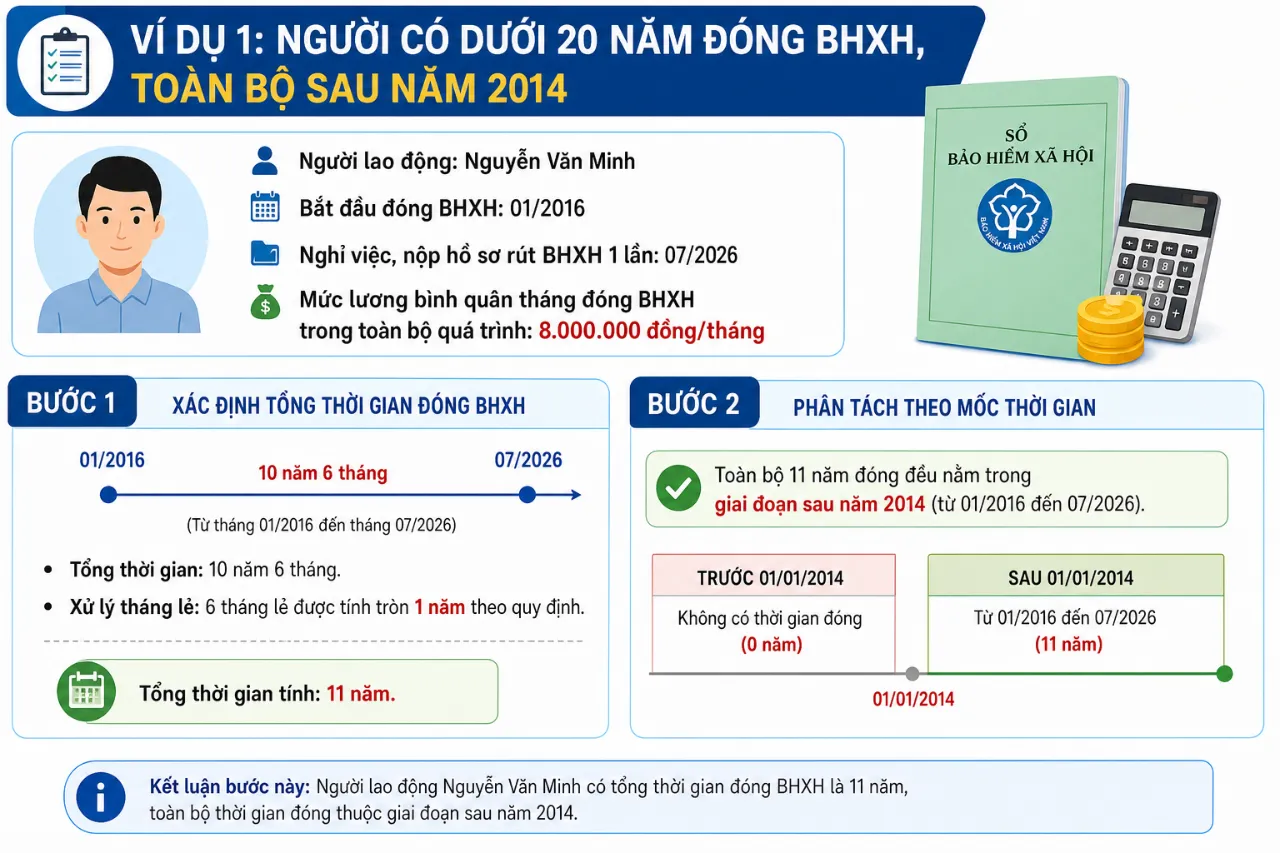

Ví dụ 1: Người có dưới 20 năm đóng BHXH, toàn bộ sau năm 2014

Người lao động tên Nguyễn Văn Minh, bắt đầu đóng BHXH từ tháng 01/2016, nghỉ việc và nộp hồ sơ rút BHXH 1 lần vào tháng 07/2026. Mức lương bình quân tháng đóng BHXH của anh Minh trong toàn bộ quá trình tham gia là 8.000.000 đồng/tháng.

Bước 1: Xác định tổng thời gian đóng BHXH

Từ tháng 01/2016 đến tháng 07/2026 là 10 năm 6 tháng.

Xử lý tháng lẻ: 6 tháng lẻ được tính tròn 1 năm theo quy định.

Tổng thời gian tính: 11 năm.

Bước 2: Phân tách theo mốc thời gian

Toàn bộ 11 năm đóng đều nằm trong giai đoạn từ 01/01/2014 trở đi, vì vậy chỉ áp dụng hệ số 2 tháng lương/năm.

- Số năm đóng trước 01/01/2014: 0 năm (hệ số 1,5 tháng)

- Số năm đóng từ 01/01/2014 trở đi: 11 năm (hệ số 2 tháng)

Bước 3: Áp dụng công thức tính

Mức hưởng = [(0 × 1,5) + (11 × 2)] × 8.000.000

= [0 + 22] × 8.000.000

= 22 × 8.000.000

= 176.000.000 đồng

Kết quả: Anh Nguyễn Văn Minh nhận được 176.000.000 đồng (một trăm bảy mươi sáu triệu đồng) khi rút BHXH 1 lần trong năm 2026.

Nhận xét: Đây là trường hợp phổ biến nhất trong thực tế hiện nay, áp dụng hoàn toàn hệ số 2 tháng do toàn bộ quá trình đóng diễn ra sau năm 2014. Nếu anh Minh có mức lương bình quân cao hơn, chẳng hạn 12.000.000 đồng/tháng, kết quả sẽ là 264.000.000 đồng, tăng tỷ lệ thuận với mức lương.

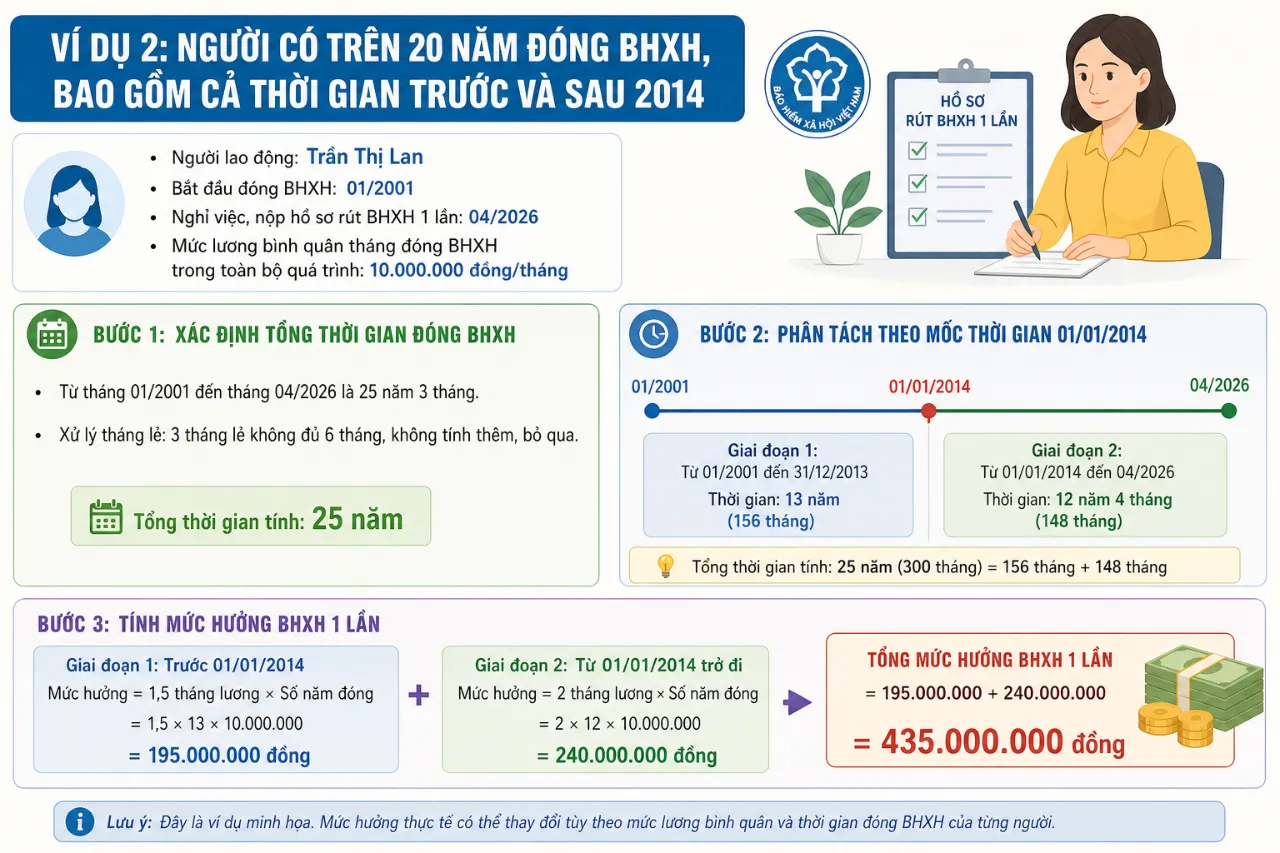

Ví dụ 2: Người có trên 20 năm đóng BHXH, bao gồm cả thời gian trước và sau 2014

Người lao động tên Trần Thị Lan, bắt đầu đóng BHXH từ tháng 01/2001, nghỉ việc và nộp hồ sơ rút BHXH 1 lần vào tháng 04/2026. Mức lương bình quân tháng đóng BHXH của chị Lan trong toàn bộ quá trình là 10.000.000 đồng/tháng.

Bước 1: Xác định tổng thời gian đóng BHXH

Từ tháng 01/2001 đến tháng 04/2026 là 25 năm 3 tháng.

Xử lý tháng lẻ: 3 tháng lẻ không đủ 6 tháng, không tính thêm, bỏ qua.

Tổng thời gian tính: 25 năm.

Bước 2: Phân tách theo mốc thời gian 01/01/2014

- Giai đoạn từ 01/2001 đến 31/12/2013: 13 năm (áp dụng hệ số 1,5 tháng)

- Giai đoạn từ 01/01/2014 đến 04/2026: 12 năm 3 tháng

Xử lý tháng lẻ giai đoạn sau 2014: 3 tháng lẻ không đủ 6 tháng, bỏ qua.

Số năm tính cho giai đoạn sau 2014: 12 năm (áp dụng hệ số 2 tháng)

Bước 3: Áp dụng công thức tính

Mức hưởng = [(13 × 1,5) + (12 × 2)] × 10.000.000

= [19,5 + 24] × 10.000.000

= 43,5 × 10.000.000

= 435.000.000 đồng

Kết quả: Chị Trần Thị Lan nhận được 435.000.000 đồng (bốn trăm ba mươi lăm triệu đồng) khi rút BHXH 1 lần trong năm 2026.

So sánh với Ví dụ 1:

| Tiêu chí | Anh Minh (Ví dụ 1) | Chị Lan (Ví dụ 2) |

|---|---|---|

| Tổng năm đóng | 11 năm | 25 năm |

| Năm đóng trước 2014 | 0 năm | 13 năm |

| Năm đóng từ 2014 | 11 năm | 12 năm |

| Tổng hệ số tháng lương | 22 tháng | 43,5 tháng |

| Lương bình quân | 8.000.000 đ | 10.000.000 đ |

| Mức hưởng | 176.000.000 đ | 435.000.000 đ |

Bảng so sánh trên cho thấy rõ sự khác biệt giữa hai trường hợp: người có thời gian đóng dài hơn và bao gồm cả giai đoạn trước 2014 sẽ nhận được khoản tiền lớn hơn đáng kể, do tích lũy nhiều hệ số tháng lương hơn qua hai giai đoạn tính riêng biệt.

Rút BHXH 1 lần hay tiếp tục đóng để nhận lương hưu: Lựa chọn nào có lợi hơn?

Tiếp tục đóng BHXH để nhận lương hưu có lợi hơn về tổng giá trị tài chính dài hạn trong hầu hết trường hợp, trong khi rút BHXH 1 lần phù hợp hơn khi người lao động có nhu cầu tài chính cấp thiết ngắn hạn, không còn khả năng tiếp tục đóng bảo hiểm hoặc thuộc nhóm đặc biệt như mắc bệnh hiểm nghèo hoặc định cư nước ngoài.

Dưới đây là phân tích ngắn gọn hai phương án để người lao động cân nhắc trước khi đưa ra quyết định:

Lợi ích của rút BHXH 1 lần:

- Nhận tiền ngay lập tức, giải quyết nhu cầu tài chính trước mắt

- Không bị ràng buộc chờ đến tuổi nghỉ hưu

- Phù hợp khi sức khỏe yếu hoặc không còn cơ hội tham gia thị trường lao động

Lợi ích của tiếp tục đóng để nhận lương hưu:

- Tổng số tiền nhận được trong 10 đến 15 năm hưởng lương hưu thường vượt xa khoản BHXH 1 lần

- Được hưởng bảo hiểm y tế miễn phí suốt đời sau khi nghỉ hưu, tiết kiệm chi phí y tế đáng kể

- Lương hưu được điều chỉnh tăng định kỳ theo chỉ số giá tiêu dùng, bảo vệ sức mua trước lạm phát

- Đảm bảo thu nhập ổn định và không phụ thuộc vào con cái hoặc người thân khi về già

Các yếu tố cần cân nhắc thực tế:

- Tuổi tác: Người dưới 40 tuổi nên ưu tiên tiếp tục đóng vì còn đủ thời gian tích lũy

- Tình trạng sức khỏe: Người mắc bệnh mãn tính nghiêm trọng có thể cân nhắc rút sớm

- Tình trạng việc làm: Nếu có khả năng tìm việc mới và tiếp tục đóng BHXH, không nên rút vội

- Nhu cầu tài chính: Chỉ nên rút khi thực sự không có nguồn tài chính thay thế nào khác

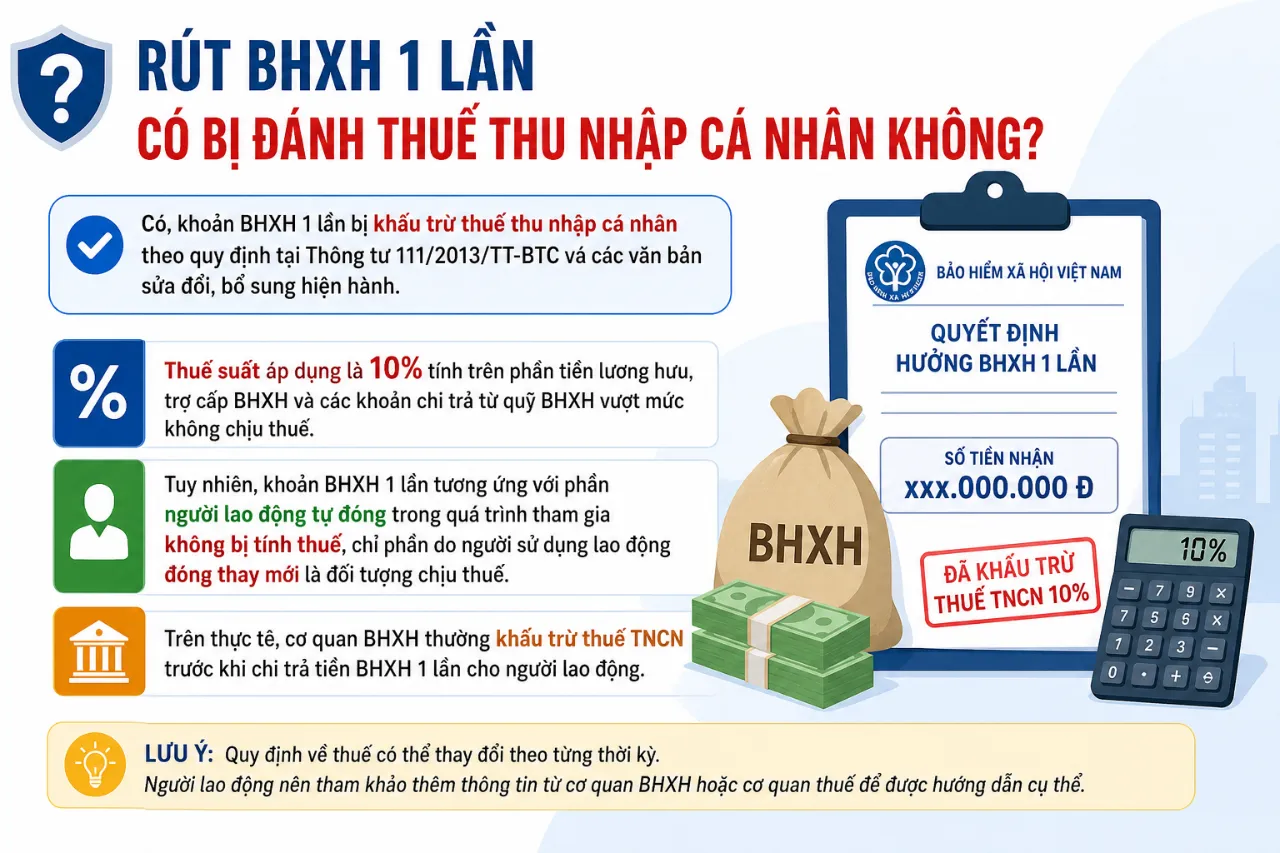

Rút BHXH 1 lần có bị đánh thuế thu nhập cá nhân không?

Có, khoản BHXH 1 lần bị khấu trừ thuế thu nhập cá nhân theo quy định tại Thông tư 111/2013/TT-BTC và các văn bản sửa đổi, bổ sung hiện hành.

Thuế suất áp dụng là 10% tính trên phần tiền lương hưu, trợ cấp BHXH và các khoản chi trả từ quỹ BHXH vượt mức không chịu thuế. Tuy nhiên, khoản BHXH 1 lần tương ứng với phần người lao động tự đóng trong quá trình tham gia không bị tính thuế, chỉ phần do người sử dụng lao động đóng thay mới là đối tượng chịu thuế. Trên thực tế, cơ quan BHXH thường khấu trừ tự động trước khi chi trả, vì vậy số tiền thực nhận sẽ thấp hơn con số tính theo công thức.

Sau khi rút BHXH 1 lần, người lao động có được đóng BHXH lại từ đầu không?

Có, người lao động vẫn được đóng BHXH lại từ đầu sau khi rút BHXH 1 lần, tuy nhiên toàn bộ thời gian đóng cũ đã bị xóa và không được bảo lưu.

Điều này có nghĩa là người lao động sẽ phải tích lũy lại số năm đóng từ bằng 0, ảnh hưởng trực tiếp đến thời điểm đủ điều kiện hưởng lương hưu trong tương lai. Với người lao động trẻ tuổi, quyết định rút BHXH 1 lần khi còn 25 đến 35 tuổi đồng nghĩa với việc phải mất thêm 15 đến 20 năm đóng bảo hiểm mới có thể đủ điều kiện nhận lương hưu, thay vì cộng dồn thời gian cũ. Vì vậy, người lao động trẻ nên thận trọng và chỉ rút BHXH 1 lần khi thực sự cần thiết, tránh quyết định vội vàng vì lợi ích tài chính ngắn hạn mà đánh mất quyền lợi an sinh xã hội dài hạn đã tích lũy nhiều năm.