Bảo hiểm xã hội bắt buộc là loại hình bảo hiểm xã hội do Nhà nước tổ chức, trong đó người lao động và người sử dụng lao động bắt buộc phải tham gia theo quy định của pháp luật, nhằm bảo đảm tài chính khi người lao động gặp rủi ro trong suốt quá trình lao động và sau khi về hưu. Đây là chính sách an sinh xã hội cốt lõi, được điều chỉnh bởi Luật Bảo hiểm xã hội 2014 và các văn bản sửa đổi, bổ sung mới nhất, do Bảo hiểm Xã hội Việt Nam trực tiếp quản lý và thực hiện.

Toàn bộ 5 chế độ quyền lợi BHXH bắt buộc mà người lao động được hưởng bao gồm: chế độ ốm đau, chế độ thai sản, chế độ tai nạn lao động và bệnh nghề nghiệp, chế độ hưu trí và chế độ tử tuất. Mỗi chế độ trong số này bảo vệ người lao động trước một loại rủi ro khác nhau, trải dài từ giai đoạn đang làm việc cho đến khi về hưu hoặc qua đời, tạo thành mạng lưới an sinh toàn diện cho người tham gia.

Ngoài việc nắm rõ định nghĩa và 5 chế độ quyền lợi, nhiều người lao động còn cần phân biệt BHXH bắt buộc với BHXH tự nguyện để hiểu đúng quyền lợi của mình. Bài viết dưới đây sẽ lần lượt giải đáp toàn bộ các vấn đề này theo thứ tự từ khái niệm, chế độ quyền lợi đến so sánh và các lưu ý quan trọng mà người lao động không thể bỏ qua.

Bảo Hiểm Xã Hội Bắt Buộc Là Gì?

Bảo hiểm xã hội bắt buộc là loại hình bảo hiểm xã hội do Nhà nước tổ chức, thuộc nhóm chính sách an sinh xã hội bắt buộc, có nguồn gốc từ cơ chế bảo đảm tài chính tập thể, với đặc điểm nổi bật là tính cưỡng chế pháp lý đối với cả người lao động lẫn người sử dụng lao động. Khác với BHXH tự nguyện, người tham gia BHXH bắt buộc không có quyền lựa chọn tham gia hay không mà phải thực hiện theo đúng quy định của pháp luật.

Để hiểu rõ hơn về bản chất và phạm vi áp dụng của bảo hiểm xã hội bắt buộc, phần dưới đây sẽ làm rõ hai khía cạnh quan trọng là đối tượng bắt buộc tham gia và mức đóng cụ thể của từng bên:

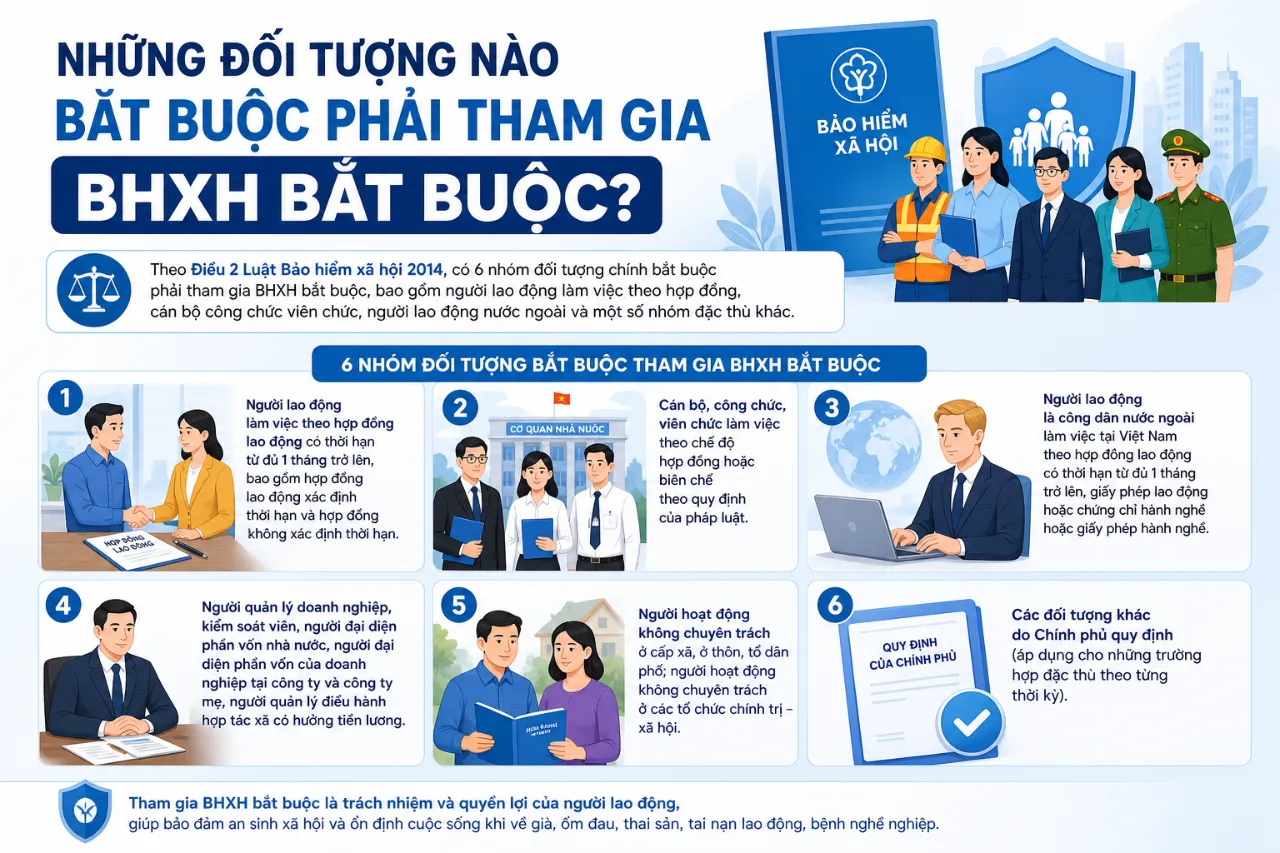

Những Đối Tượng Nào Bắt Buộc Phải Tham Gia BHXH Bắt Buộc?

Theo Điều 2 Luật Bảo hiểm xã hội 2014, có 6 nhóm đối tượng chính bắt buộc phải tham gia BHXH bắt buộc, bao gồm người lao động làm việc theo hợp đồng, cán bộ công chức viên chức, người lao động nước ngoài và một số nhóm đặc thù khác.

Cụ thể, các nhóm đối tượng bắt buộc tham gia BHXH bắt buộc gồm:

- Người lao động làm việc theo hợp đồng lao động có thời hạn từ đủ 1 tháng trở lên, bao gồm hợp đồng lao động xác định thời hạn và hợp đồng không xác định thời hạn

- Cán bộ, công chức, viên chức làm việc trong các cơ quan Nhà nước, đơn vị sự nghiệp công lập

- Công nhân quốc phòng, công nhân công an và những người làm công tác khác trong tổ chức cơ yếu

- Sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan, binh sĩ quân đội và công an đang tại ngũ

- Người lao động nước ngoài làm việc tại Việt Nam có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép hành nghề do cơ quan có thẩm quyền của Việt Nam cấp (áp dụng từ ngày 01/01/2018)

- Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn Nhà nước có hưởng tiền lương

Về phía người sử dụng lao động, tất cả doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá nhân có thuê mướn, sử dụng lao động theo hợp đồng lao động đều có trách nhiệm tham gia đóng BHXH bắt buộc.

Đáng lưu ý, một số đối tượng không thuộc diện bắt buộc tham gia BHXH bắt buộc gồm: người làm việc theo hợp đồng lao động có thời hạn dưới 1 tháng, lao động tự do không có quan hệ lao động, người làm việc không theo hợp đồng lao động như nông dân, tiểu thương nhỏ lẻ. Những đối tượng này nếu muốn có quyền lợi BHXH thì chỉ có thể tham gia theo hình thức BHXH tự nguyện.

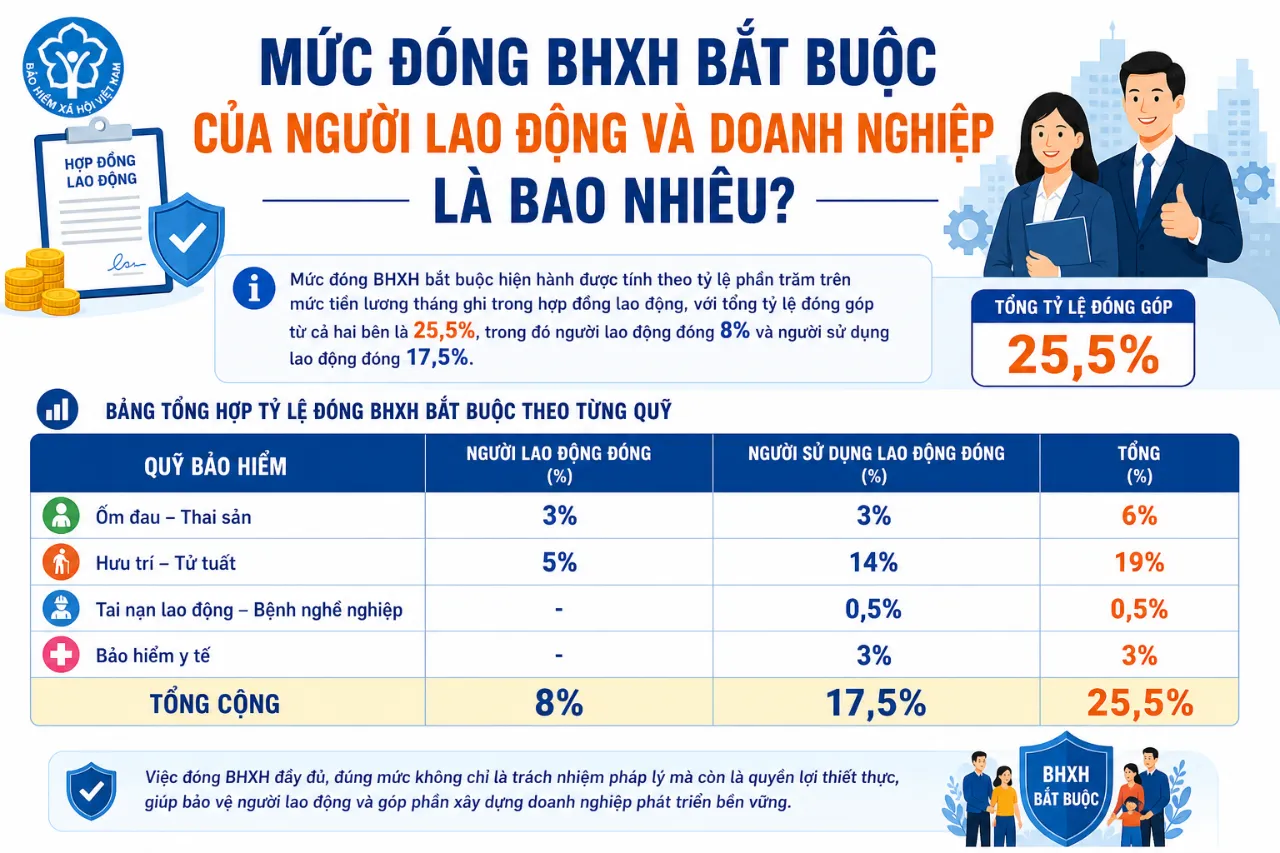

Mức Đóng BHXH Bắt Buộc Của Người Lao Động Và Doanh Nghiệp Là Bao Nhiêu?

Mức đóng BHXH bắt buộc hiện hành được tính theo tỷ lệ phần trăm trên mức tiền lương tháng ghi trong hợp đồng lao động, với tổng tỷ lệ đóng góp từ cả hai bên là 25,5%, trong đó người lao động đóng 8% và người sử dụng lao động đóng 17,5%.

Bảng dưới đây tổng hợp tỷ lệ đóng BHXH bắt buộc theo từng quỹ, giúp người lao động và doanh nghiệp nắm rõ cơ cấu phân bổ đóng góp vào từng chế độ quyền lợi cụ thể:

| Quỹ bảo hiểm | Người lao động đóng | Người sử dụng lao động đóng | Tổng |

|---|---|---|---|

| Ốm đau và thai sản | 0% | 3% | 3% |

| Tai nạn lao động, bệnh nghề nghiệp | 0% | 0,5% | 0,5% |

| Hưu trí và tử tuất | 8% | 14% | 22% |

| Tổng cộng | 8% | 17,5% | 25,5% |

Về căn cứ tính đóng, mức tiền lương làm cơ sở tính đóng BHXH bắt buộc là tiền lương tháng ghi trong hợp đồng lao động, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác có tính chất ổn định, thường xuyên.

Quan trọng hơn, người lao động và doanh nghiệp cần lưu ý về mức trần đóng BHXH: tiền lương tháng đóng BHXH bắt buộc tối đa bằng 20 lần mức lương cơ sở do Nhà nước quy định. Theo đó, nếu mức lương cơ sở là 1.800.000 đồng/tháng (mức áp dụng từ 01/07/2023), thì mức trần đóng BHXH sẽ là 36.000.000 đồng/tháng, bất kể tiền lương thực tế cao hơn mức này.

Toàn Bộ 5 Chế Độ Quyền Lợi BHXH Bắt Buộc Người Lao Động Được Hưởng Là Gì?

Có 5 chế độ quyền lợi BHXH bắt buộc mà người lao động được hưởng, gồm: chế độ ốm đau, chế độ thai sản, chế độ tai nạn lao động và bệnh nghề nghiệp, chế độ hưu trí và chế độ tử tuất, được phân loại theo loại rủi ro mà mỗi chế độ bảo vệ người lao động trong suốt vòng đời lao động.

Dưới đây là phân tích chi tiết từng chế độ, bao gồm điều kiện hưởng, thời gian hưởng và mức hưởng cụ thể để người lao động có thể chủ động bảo vệ quyền lợi của mình:

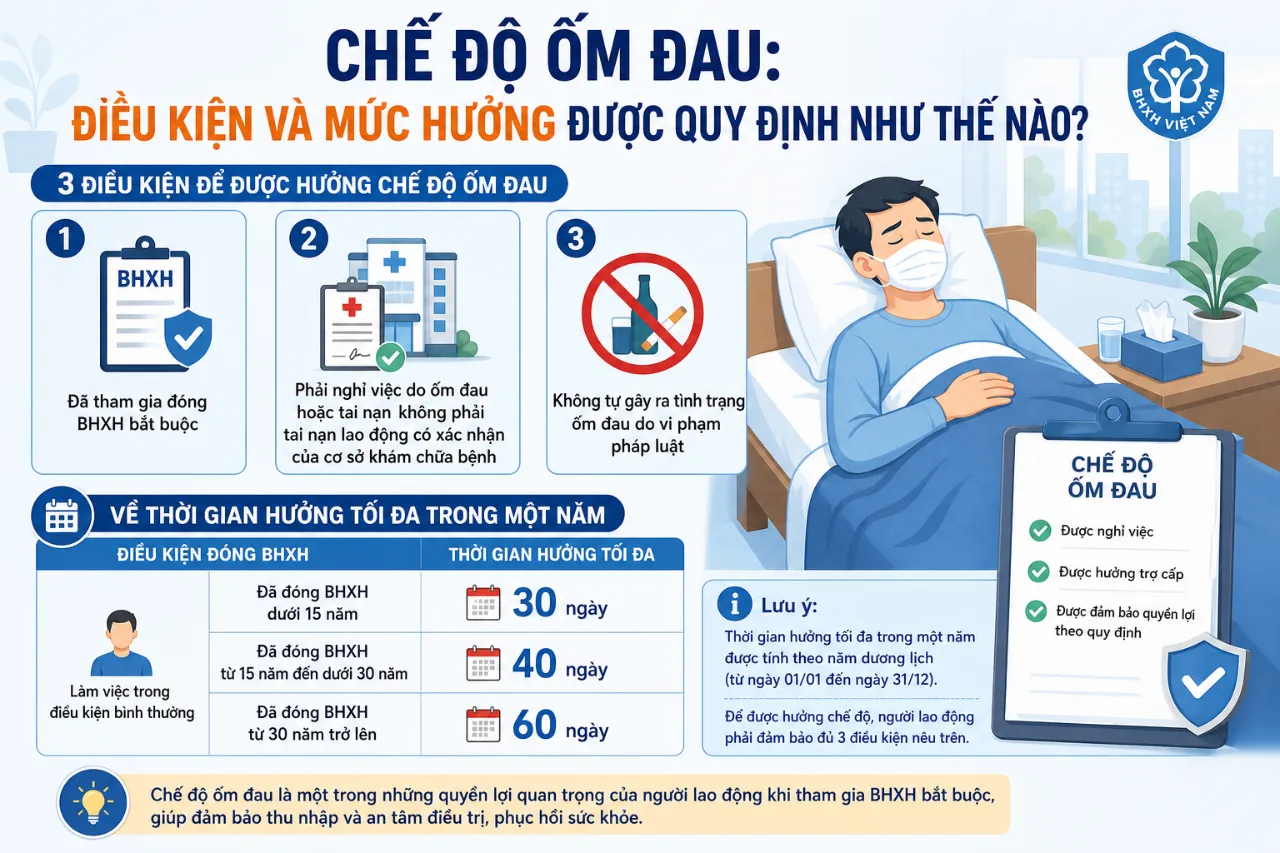

Chế Độ Ốm Đau: Điều Kiện Và Mức Hưởng Được Quy Định Như Thế Nào?

Người lao động được hưởng chế độ ốm đau khi đáp ứng đủ 3 điều kiện: đã tham gia đóng BHXH bắt buộc, phải nghỉ việc do ốm đau hoặc tai nạn không phải tai nạn lao động có xác nhận của cơ sở khám chữa bệnh, và không tự gây ra tình trạng ốm đau do vi phạm pháp luật.

Cụ thể hơn, chế độ ốm đau bao gồm các quyền lợi được quy định như sau:

Về thời gian hưởng tối đa trong một năm:

- Người làm việc trong điều kiện bình thường: tối đa 30 ngày nếu đã đóng BHXH dưới 15 năm; 40 ngày nếu đóng từ 15 đến dưới 30 năm; 60 ngày nếu đóng từ 30 năm trở lên

- Người làm việc trong điều kiện nặng nhọc, độc hại, nguy hiểm hoặc ở nơi có phụ cấp khu vực hệ số từ 0,7 trở lên: tối đa 40 ngày, 50 ngày hoặc 70 ngày tương ứng theo số năm đóng BHXH

Về mức hưởng: Người lao động được hưởng 75% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ việc. Đây là khoản trợ cấp do quỹ BHXH chi trả, không phải do người sử dụng lao động trực tiếp trả.

Về chế độ con ốm, người lao động được nghỉ việc để chăm sóc con ốm với mức hưởng tương tự 75% tiền lương:

- Con dưới 3 tuổi: tối đa 20 ngày làm việc/năm cho mỗi cha hoặc mẹ

- Con từ 3 tuổi đến dưới 7 tuổi: tối đa 15 ngày làm việc/năm

Ngoài ra, người lao động bị mắc bệnh thuộc Danh mục bệnh cần chữa trị dài ngày do Bộ Y tế ban hành (như ung thư, lao, HIV,…) được hưởng chế độ ốm đau tối đa 180 ngày/năm, tính cả ngày nghỉ lễ và ngày nghỉ Tết. Sau khi hết 180 ngày mà vẫn phải tiếp tục điều trị, người lao động tiếp tục được hưởng chế độ ốm đau với mức thấp hơn, từ 50% đến 65% tùy theo số năm đóng BHXH.

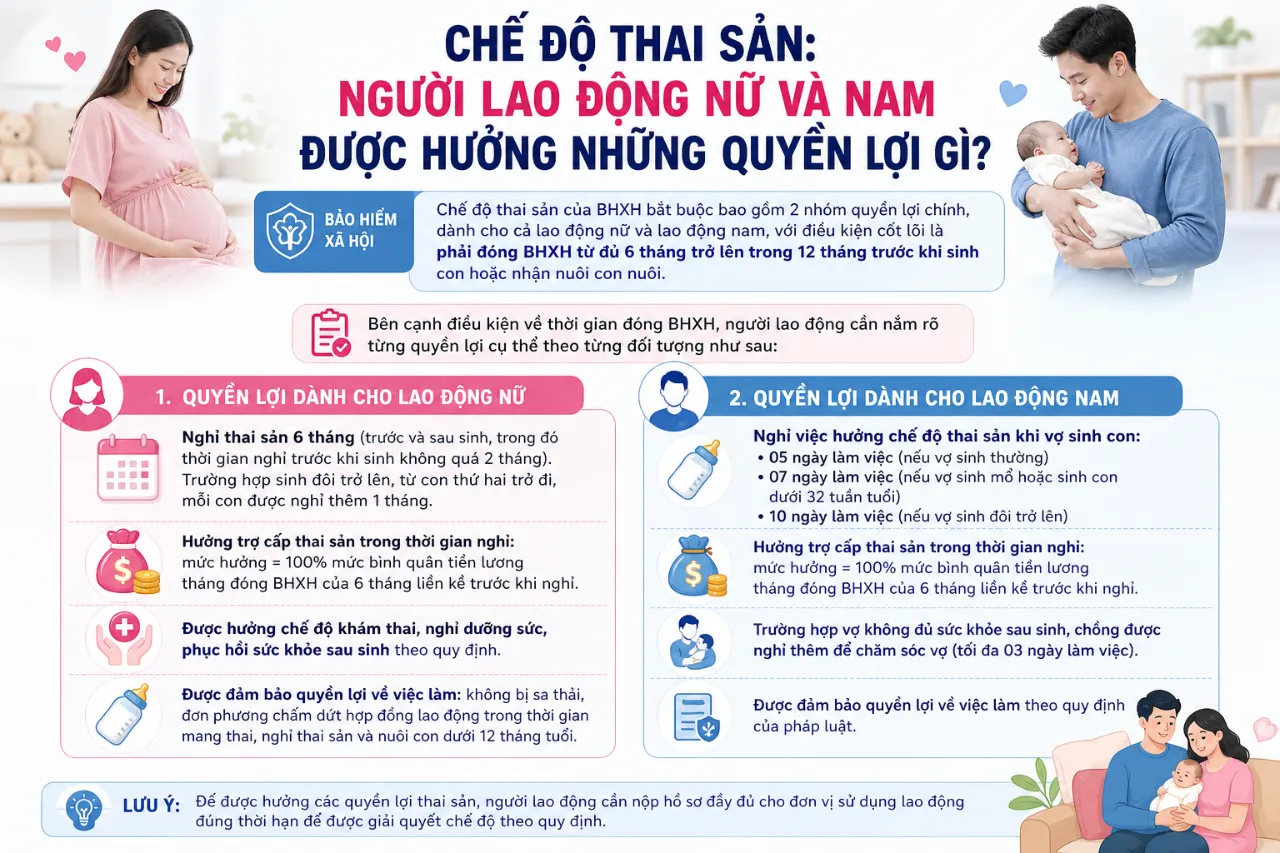

Chế Độ Thai Sản: Người Lao Động Nữ Và Nam Được Hưởng Những Quyền Lợi Gì?

Chế độ thai sản của BHXH bắt buộc bao gồm 2 nhóm quyền lợi chính, dành cho cả lao động nữ và lao động nam, với điều kiện cốt lõi là phải đóng BHXH từ đủ 6 tháng trở lên trong 12 tháng trước khi sinh con hoặc nhận nuôi con nuôi.

Bên cạnh điều kiện về thời gian đóng BHXH, người lao động cần nắm rõ từng quyền lợi cụ thể theo từng đối tượng như sau:

Quyền lợi dành cho lao động nữ:

- Nghỉ thai sản 6 tháng (trước và sau sinh, trong đó thời gian nghỉ trước khi sinh không quá 2 tháng). Trường hợp sinh đôi trở lên, tính từ con thứ 2 trở đi, cứ mỗi con được nghỉ thêm 1 tháng

- Mức hưởng trợ cấp thai sản: 100% mức bình quân tiền lương tháng đóng BHXH của 6 tháng liền kề trước khi nghỉ thai sản

- Trợ cấp một lần khi sinh con: bằng 2 lần mức lương cơ sở tại tháng sinh cho mỗi con

- Trợ cấp dưỡng sức, phục hồi sức khỏe sau thai sản: từ 5 đến 10 ngày tùy trường hợp (sinh thường, sinh mổ, sinh đôi trở lên), với mức hưởng bằng 30% mức lương cơ sở/ngày

Quyền lợi dành cho lao động nam khi vợ sinh con:

- Sinh thường: được nghỉ 5 ngày làm việc

- Sinh con phải phẫu thuật hoặc sinh con dưới 32 tuần tuổi: được nghỉ 7 ngày làm việc

- Vợ sinh đôi: được nghỉ 10 ngày làm việc; sinh ba trở lên thì từ con thứ ba trở đi, mỗi con được nghỉ thêm 3 ngày làm việc

- Vợ sinh đôi trở lên mà phải phẫu thuật: được nghỉ 14 ngày làm việc

- Mức hưởng: 100% mức bình quân tiền lương tháng đóng BHXH của 6 tháng liền kề trước khi nghỉ, tính theo số ngày thực tế nghỉ

Theo số liệu từ Bảo hiểm Xã hội Việt Nam năm 2023, chế độ thai sản là một trong hai chế độ được chi trả nhiều nhất trong năm, với hơn 1,2 triệu lượt người lao động được hưởng trợ cấp thai sản, phản ánh tầm quan trọng thực tiễn của chế độ này trong đời sống người lao động.

Chế Độ Tai Nạn Lao Động – Bệnh Nghề Nghiệp Bao Gồm Những Quyền Lợi Gì?

Chế độ tai nạn lao động và bệnh nghề nghiệp (TNLĐ-BNN) bao gồm 4 loại trợ cấp chính, là trợ cấp một lần, trợ cấp hằng tháng, phụ cấp phục vụ và hỗ trợ phương tiện trợ giúp sinh hoạt, dành cho người lao động bị suy giảm khả năng lao động từ 5% trở lên do tai nạn lao động hoặc bệnh nghề nghiệp.

Điểm đặc biệt nổi bật của chế độ này là không yêu cầu thời gian đóng BHXH tối thiểu. Người lao động dù mới tham gia đóng BHXH ngày đầu tiên vẫn được hưởng quyền lợi nếu xảy ra tai nạn lao động, miễn là đáp ứng điều kiện về mức suy giảm khả năng lao động.

Định nghĩa pháp lý cần lưu ý:

- Tai nạn lao động là tai nạn gây tổn thương cho bất kỳ bộ phận, chức năng nào của cơ thể hoặc gây tử vong cho người lao động, xảy ra trong quá trình lao động, gắn liền với việc thực hiện công việc, nhiệm vụ lao động

- Bệnh nghề nghiệp là bệnh phát sinh do điều kiện lao động có hại của nghề nghiệp tác động đến người lao động, thuộc Danh mục bệnh nghề nghiệp do Bộ Y tế ban hành

Các mức trợ cấp cụ thể:

- Trợ cấp một lần (áp dụng khi suy giảm khả năng lao động từ 5% đến 30%): Suy giảm 5% được hưởng 5 lần mức lương cơ sở; sau đó cứ suy giảm thêm 1% được hưởng thêm 0,5 lần mức lương cơ sở. Ngoài ra còn được hưởng thêm theo số năm đóng BHXH: từ 1 năm trở xuống được tính bằng 0,5 tháng tiền lương; sau đó cứ thêm mỗi năm đóng BHXH được tính thêm 0,3 tháng tiền lương

- Trợ cấp hằng tháng (áp dụng khi suy giảm khả năng lao động từ 31% trở lên): Suy giảm 31% được hưởng 30% mức lương cơ sở; sau đó cứ suy giảm thêm 1% được hưởng thêm 2% mức lương cơ sở, cộng thêm khoản trợ cấp theo số năm đóng BHXH tương tự trợ cấp một lần

- Phụ cấp phục vụ: Dành cho người lao động bị suy giảm khả năng lao động từ 81% trở lên mà bị liệt cột sống, mù hai mắt, cụt hai chi hoặc tâm thần nặng, được hưởng thêm phụ cấp phục vụ bằng mức lương cơ sở

- Hỗ trợ phương tiện trợ giúp sinh hoạt: Người lao động bị tai nạn lao động, bệnh nghề nghiệp mà bị tổn thương các chức năng hoạt động của cơ thể thì được hỗ trợ phương tiện trợ giúp sinh hoạt, dụng cụ chỉnh hình theo niên hạn theo quy định của Bộ Lao động, Thương binh và Xã hội

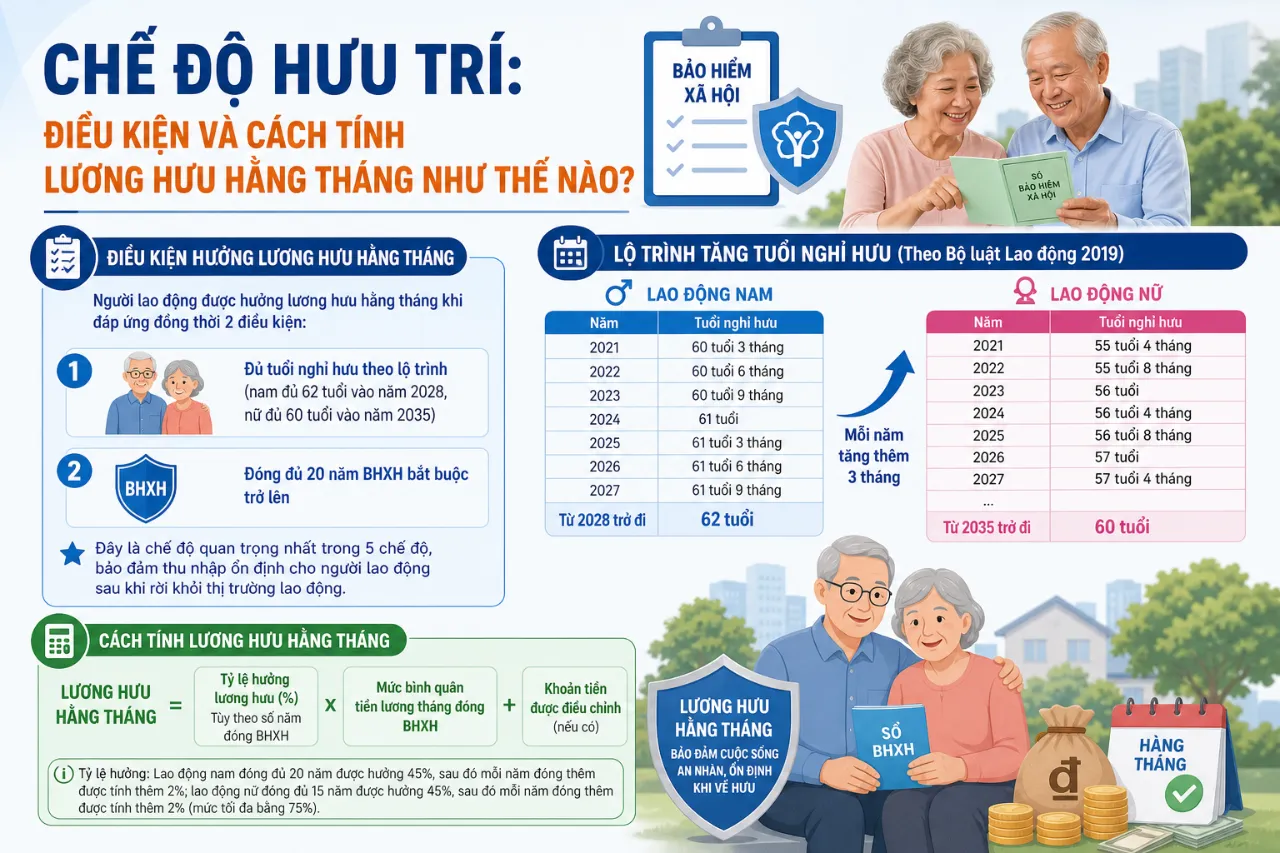

Chế Độ Hưu Trí: Điều Kiện Và Cách Tính Lương Hưu Hằng Tháng Như Thế Nào?

Người lao động được hưởng lương hưu hằng tháng khi đáp ứng đồng thời 2 điều kiện: đủ tuổi nghỉ hưu theo lộ trình (nam đủ 62 tuổi vào năm 2028, nữ đủ 60 tuổi vào năm 2035) và đóng đủ 20 năm BHXH bắt buộc trở lên, đây là chế độ quan trọng nhất trong 5 chế độ, bảo đảm thu nhập ổn định cho người lao động sau khi rời khỏi thị trường lao động.

Lộ trình tăng tuổi nghỉ hưu được thực hiện theo Bộ luật Lao động 2019:

- Lao động nam: Năm 2021 là 60 tuổi 3 tháng, mỗi năm tăng thêm 3 tháng cho đến khi đạt 62 tuổi vào năm 2028

- Lao động nữ: Năm 2021 là 55 tuổi 4 tháng, mỗi năm tăng thêm 4 tháng cho đến khi đạt 60 tuổi vào năm 2035

Công thức tính lương hưu hằng tháng:

Lương hưu hằng tháng = Tỷ lệ hưởng (%) x Mức bình quân tiền lương tháng đóng BHXH

Tỷ lệ hưởng được xác định như sau:

- Lao động nam: Đủ 20 năm đóng BHXH được hưởng tỷ lệ 45%; sau đó cứ thêm mỗi năm đóng BHXH được tính thêm 2%, tối đa 75%

- Lao động nữ: Đủ 15 năm đóng BHXH được hưởng tỷ lệ 45%; sau đó cứ thêm mỗi năm đóng BHXH được tính thêm 2%, tối đa 75%

Mức lương hưu tối đa là 75%, tương ứng với nam đóng đủ 35 năm và nữ đóng đủ 30 năm BHXH.

Trợ cấp một lần khi nghỉ hưu được áp dụng cho người lao động có số năm đóng BHXH cao hơn số năm tương ứng với tỷ lệ hưởng lương hưu 75%. Mỗi năm đóng BHXH vượt quá ngưỡng 75%, người lao động được nhận trợ cấp một lần bằng 0,5 tháng mức bình quân tiền lương tháng đóng BHXH.

Lưu ý về mức lương hưu tối thiểu: Người lao động nghỉ hưu đúng điều kiện được hưởng lương hưu không thấp hơn mức lương cơ sở nếu mức tính theo công thức thấp hơn mức này (trừ trường hợp nghỉ hưu trước tuổi do suy giảm khả năng lao động).

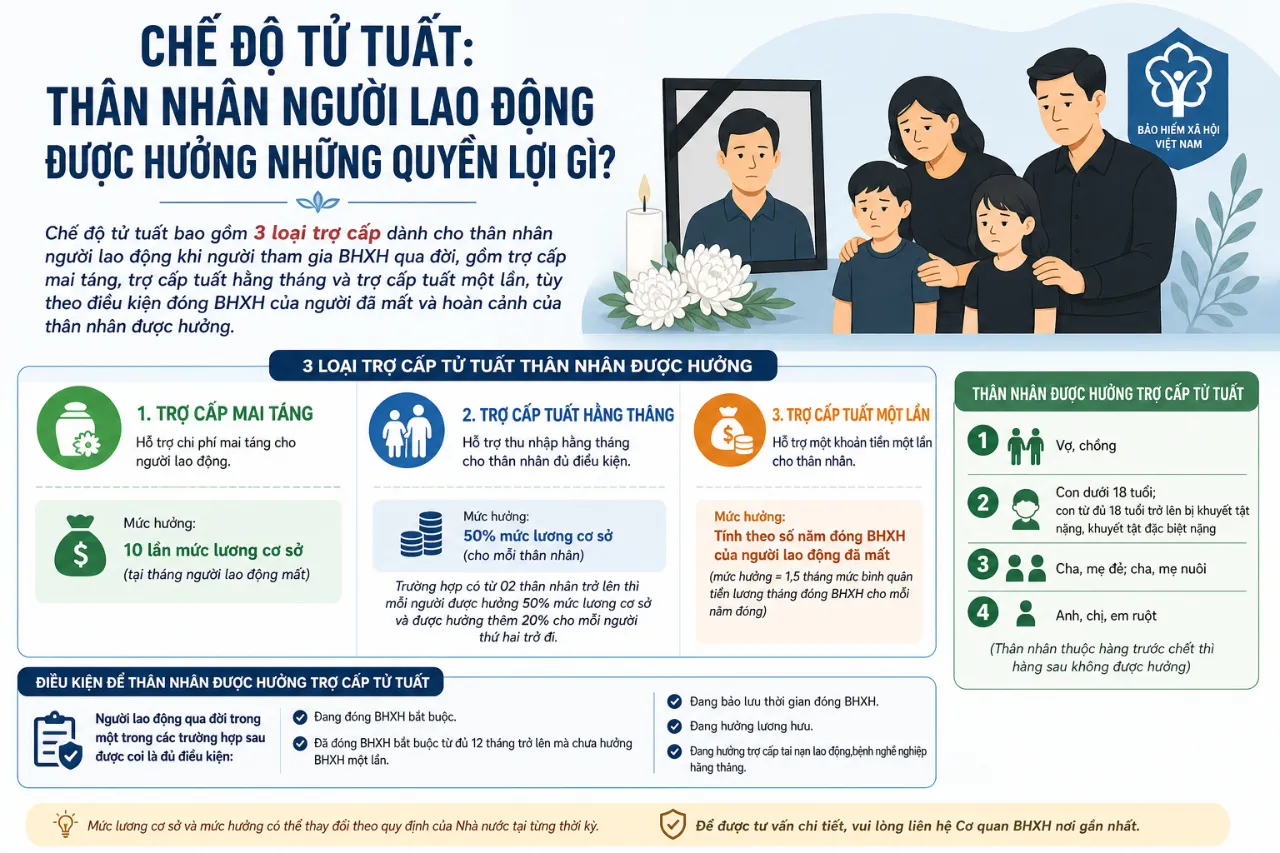

Chế Độ Tử Tuất: Thân Nhân Người Lao Động Được Hưởng Những Quyền Lợi Gì?

Chế độ tử tuất bao gồm 3 loại trợ cấp dành cho thân nhân người lao động khi người tham gia BHXH qua đời, gồm trợ cấp mai táng, trợ cấp tuất hằng tháng và trợ cấp tuất một lần, tùy theo điều kiện đóng BHXH của người đã mất và hoàn cảnh của thân nhân được hưởng.

Cụ thể, các điều kiện và mức hưởng của từng loại trợ cấp tử tuất được quy định như sau:

Điều kiện để thân nhân được hưởng trợ cấp tử tuất:

Người lao động qua đời trong một trong các trường hợp sau được coi là đủ điều kiện:

- Đang đóng BHXH hoặc đang bảo lưu thời gian đóng BHXH mà có từ đủ 15 năm đóng BHXH trở lên

- Đang hưởng lương hưu hoặc trợ cấp TNLĐ-BNN hằng tháng

- Chết do tai nạn lao động, bệnh nghề nghiệp (không yêu cầu thời gian đóng BHXH tối thiểu)

Trợ cấp mai táng:

Người lo mai táng cho người lao động đủ điều kiện nhận trợ cấp mai táng bằng 10 lần mức lương cơ sở tại tháng người lao động chết. Đây là khoản trợ cấp một lần, chi trả trực tiếp cho người thực hiện lo mai táng, không phụ thuộc vào quan hệ huyết thống.

Trợ cấp tuất hằng tháng:

Thân nhân được hưởng trợ cấp tuất hằng tháng phải đáp ứng điều kiện:

- Con chưa đủ 18 tuổi (hoặc từ đủ 18 tuổi trở lên nếu bị suy giảm khả năng lao động từ 81% trở lên); con chưa sinh ra nếu mẹ đang mang thai

- Vợ từ đủ 55 tuổi trở lên hoặc chồng từ đủ 60 tuổi trở lên; hoặc vợ/chồng chưa đủ tuổi nhưng bị suy giảm khả năng lao động từ 81% trở lên

- Cha đẻ, mẹ đẻ, cha đẻ của vợ/chồng, mẹ đẻ của vợ/chồng, cha nuôi, mẹ nuôi của người chết từ đủ 60 tuổi trở lên (với nam) hoặc từ đủ 55 tuổi trở lên (với nữ), hoặc chưa đủ tuổi nhưng bị suy giảm khả năng lao động từ 81% trở lên, không có thu nhập hoặc có thu nhập hằng tháng nhưng thấp hơn mức lương cơ sở

Mức trợ cấp tuất hằng tháng bằng 50% mức lương cơ sở; trường hợp thân nhân không có người trực tiếp nuôi dưỡng thì mức trợ cấp bằng 70% mức lương cơ sở.

Trợ cấp tuất một lần:

Áp dụng trong trường hợp người lao động qua đời nhưng thân nhân không đủ điều kiện hưởng trợ cấp tuất hằng tháng, hoặc thân nhân đủ điều kiện nhưng có nguyện vọng nhận một lần. Mức trợ cấp tuất một lần được tính như sau:

- Người lao động đã đóng BHXH từ đủ 15 năm trở lên: mỗi năm đóng BHXH tính bằng 1,5 tháng mức bình quân tiền lương tháng đóng BHXH

- Người lao động đóng BHXH chưa đủ 15 năm: mỗi năm đóng BHXH tính bằng 1 tháng mức bình quân tiền lương tháng đóng BHXH, tối thiểu bằng 3 tháng mức bình quân tiền lương tháng đóng BHXH

BHXH Bắt Buộc Khác Gì So Với BHXH Tự Nguyện?

BHXH bắt buộc và BHXH tự nguyện khác nhau trên 4 tiêu chí cốt lõi: đối tượng tham gia, chế độ được hưởng, mức đóng và tính pháp lý cưỡng chế, trong đó điểm mấu chốt nhất là BHXH tự nguyện không bao gồm 3 chế độ ngắn hạn quan trọng là ốm đau, thai sản và tai nạn lao động/bệnh nghề nghiệp.

Bảng so sánh dưới đây trình bày trực quan sự khác biệt giữa hai hình thức bảo hiểm xã hội trên các tiêu chí quan trọng, giúp người lao động dễ dàng đối chiếu và xác định loại hình phù hợp với hoàn cảnh của mình:

| Tiêu chí so sánh | BHXH Bắt Buộc | BHXH Tự Nguyện |

|---|---|---|

| Đối tượng tham gia | Người lao động có hợp đồng từ 1 tháng trở lên, cán bộ công chức viên chức, người lao động nước ngoài tại Việt Nam | Công dân Việt Nam từ đủ 15 tuổi trở lên không thuộc diện tham gia BHXH bắt buộc |

| Tính pháp lý | Bắt buộc theo quy định pháp luật, không được phép từ chối | Tự nguyện, cá nhân tự quyết định tham gia |

| Chế độ ốm đau | Có | Không |

| Chế độ thai sản | Có | Không |

| Chế độ TNLĐ-BNN | Có | Không |

| Chế độ hưu trí | Có | Có |

| Chế độ tử tuất | Có | Có |

| Mức đóng | Người lao động 8%, người sử dụng lao động 17,5% trên tiền lương hợp đồng | Cá nhân tự đóng từ 22% trên mức thu nhập tự chọn (tối thiểu bằng mức chuẩn hộ nghèo khu vực nông thôn, tối đa 20 lần mức lương cơ sở) |

| Căn cứ tính đóng | Tiền lương ghi trong hợp đồng lao động | Mức thu nhập tháng do người tham gia lựa chọn |

| Hỗ trợ từ Nhà nước | Không hỗ trợ trực tiếp mức đóng | Nhà nước hỗ trợ một phần mức đóng cho người thuộc hộ nghèo, cận nghèo và một số đối tượng chính sách |

Điểm mấu chốt cần ghi nhớ: người tham gia BHXH tự nguyện chỉ được hưởng 2 chế độ dài hạn là hưu trí và tử tuất. Điều này có nghĩa là lao động tự do, nông dân, tiểu thương tham gia BHXH tự nguyện sẽ không được bảo vệ khi ốm đau, tai nạn lao động hay sinh con, đây là hạn chế đáng kể so với người lao động có hợp đồng tham gia BHXH bắt buộc.

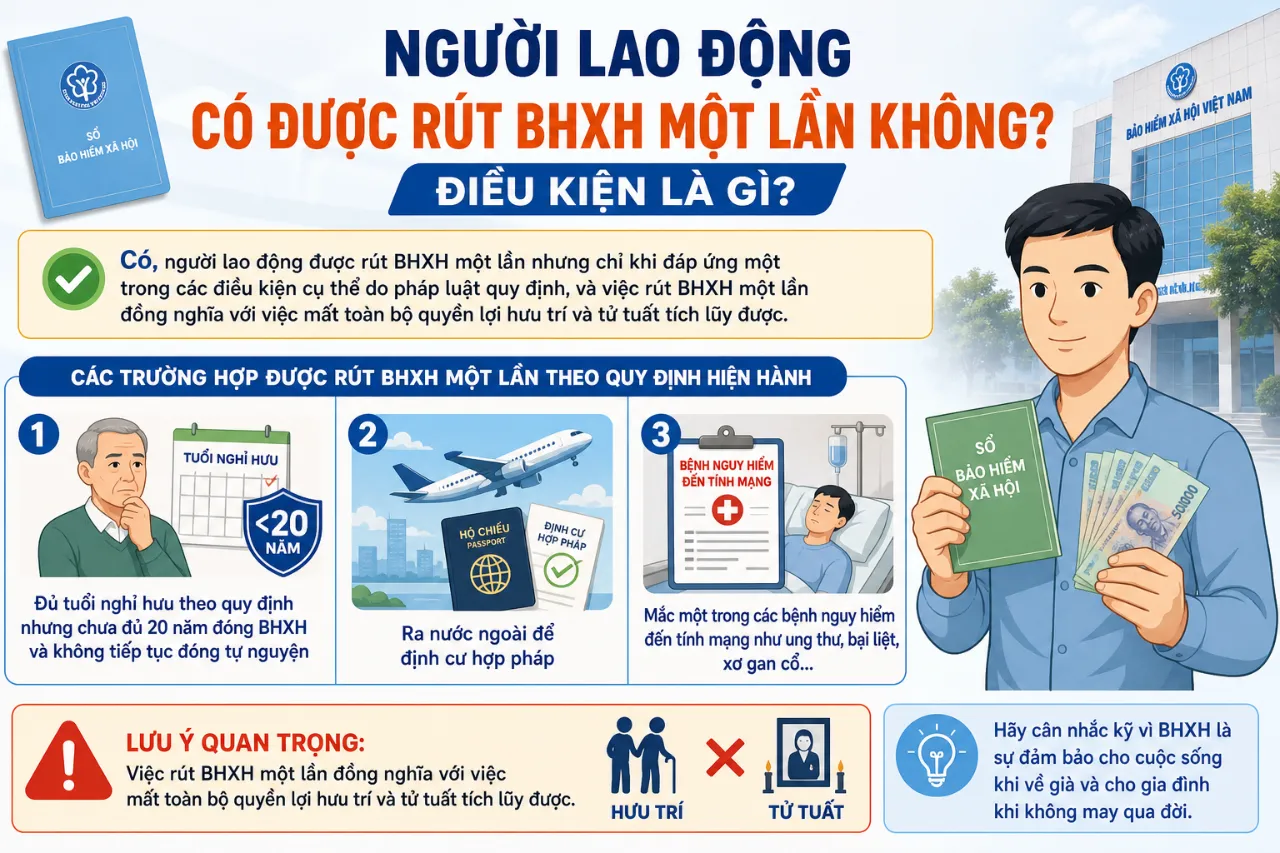

Người Lao Động Có Được Rút BHXH Một Lần Không? Điều Kiện Là Gì?

Có, người lao động được rút BHXH một lần nhưng chỉ khi đáp ứng một trong các điều kiện cụ thể do pháp luật quy định, và việc rút BHXH một lần đồng nghĩa với việc mất toàn bộ quyền lợi hưu trí và tử tuất tích lũy được.

Các trường hợp được rút BHXH một lần theo quy định hiện hành gồm:

- Đủ tuổi nghỉ hưu theo quy định nhưng chưa đủ 20 năm đóng BHXH và không tiếp tục đóng tự nguyện

- Ra nước ngoài để định cư hợp pháp

- Mắc một trong các bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ trướng, lao nặng, AIDS và các bệnh khác theo quy định của Bộ Y tế

- Nghỉ việc trước ngày 01/01/2014 và sau 12 tháng kể từ khi nghỉ việc không tiếp tục đóng BHXH

- Người lao động có thời gian đóng BHXH chưa đủ 20 năm mà đã đủ tuổi nghỉ hưu sau khi nghỉ việc 12 tháng mà không tiếp tục đóng BHXH

Cảnh báo quan trọng về hệ quả khi rút BHXH một lần: Người lao động rút BHXH một lần sẽ mất toàn bộ thời gian đóng BHXH đã tích lũy, không được cộng nối để tính hưởng lương hưu sau này. Đây là quyết định có tác động lớn đến tương lai tài chính, vì vậy người lao động nên cân nhắc kỹ trước khi thực hiện, đặc biệt với những người còn nhiều năm trong độ tuổi lao động và có khả năng tìm được việc làm mới.

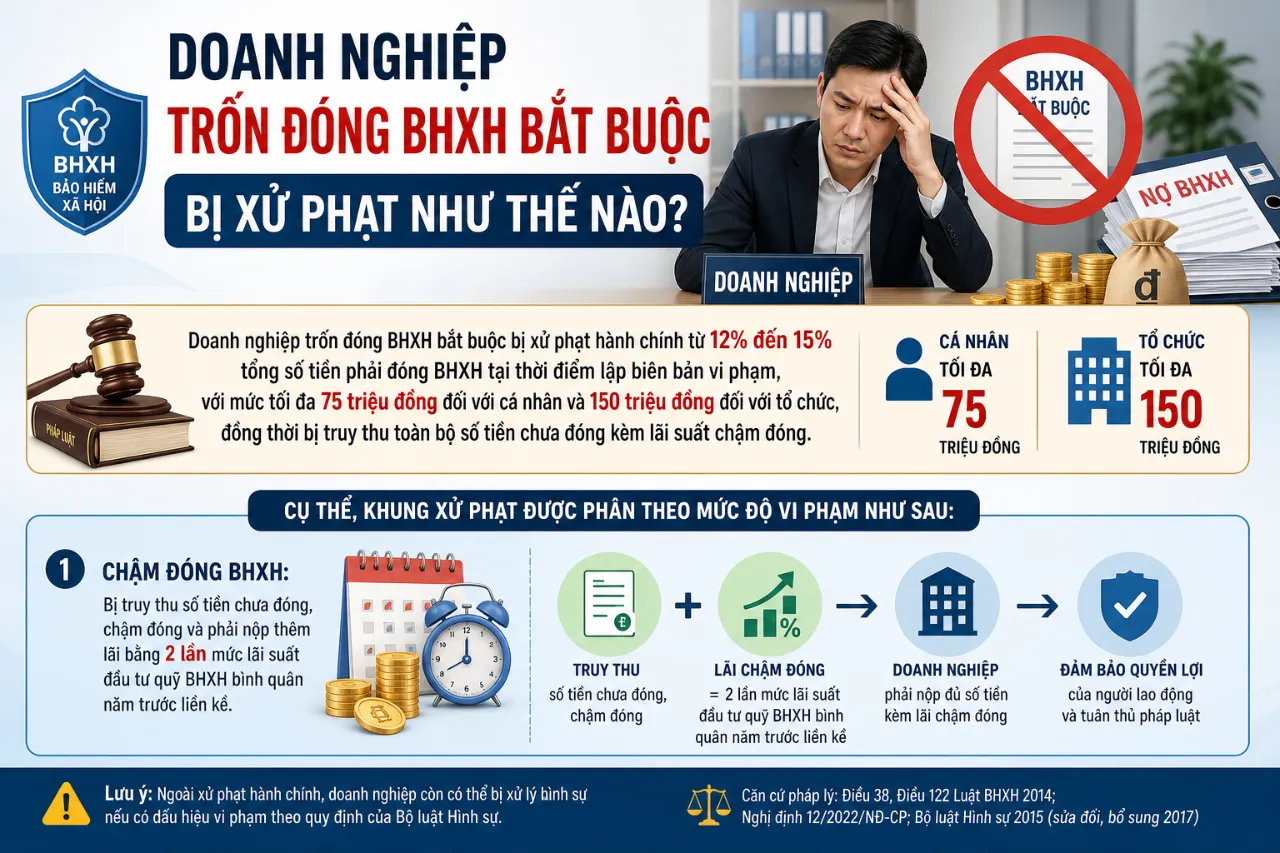

Doanh Nghiệp Trốn Đóng BHXH Bắt Buộc Bị Xử Phạt Như Thế Nào?

Doanh nghiệp trốn đóng BHXH bắt buộc bị xử phạt hành chính từ 12% đến 15% tổng số tiền phải đóng BHXH tại thời điểm lập biên bản vi phạm, với mức tối đa 75 triệu đồng đối với cá nhân và 150 triệu đồng đối với tổ chức, đồng thời bị truy thu toàn bộ số tiền chưa đóng kèm lãi suất chậm đóng.

Cụ thể, khung xử phạt được phân theo mức độ vi phạm như sau:

- Chậm đóng BHXH: Bị truy thu số tiền chưa đóng, chậm đóng và phải nộp thêm lãi bằng 2 lần mức lãi suất đầu tư quỹ BHXH bình quân năm trước liền kề tính trên số tiền, thời gian chậm đóng

- Trốn đóng, đóng không đúng mức, chiếm dụng tiền đóng BHXH từ 30 ngày trở lên: Phạt tiền từ 12% đến 15% tổng số tiền phải đóng tại thời điểm lập biên bản, tối đa không quá 75 triệu đồng (cá nhân) và 150 triệu đồng (tổ chức)

- Truy cứu trách nhiệm hình sự theo Điều 216 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017): áp dụng khi người sử dụng lao động trốn đóng BHXH từ 200 triệu đồng trở lên hoặc đã bị xử phạt hành chính mà còn vi phạm, với mức phạt tiền từ 200 triệu đến 1 tỷ đồng hoặc phạt tù từ 6 tháng đến 7 năm tùy theo mức độ

Đối với người lao động, việc nắm rõ các chế tài xử phạt này có ý nghĩa thực tiễn quan trọng. Khi phát hiện doanh nghiệp không đóng hoặc đóng thiếu BHXH, người lao động có quyền phản ánh đến cơ quan BHXH cấp quận/huyện nơi doanh nghiệp đóng trụ sở, Thanh tra Sở Lao động, Thương binh và Xã hội, hoặc tổ chức Công đoàn cơ sở để được hỗ trợ và bảo vệ quyền lợi hợp pháp của mình.