Tặng cho tài sản gắn liền với đất là hình thức chuyển giao quyền sở hữu không có đền bù, được điều chỉnh bởi Bộ luật Dân sự 2015, Luật Nhà ở 2023 và Luật Đất đai 2024. Đây là giao dịch dân sự phổ biến trong quan hệ gia đình và xã hội, áp dụng cho các tài sản như nhà ở, công trình xây dựng và cây lâu năm gắn với thửa đất cụ thể. Hiểu đúng bản chất pháp lý của loại giao dịch này giúp các bên tránh được rủi ro vô hiệu hợp đồng về sau.

Để tặng cho tài sản gắn liền với đất hợp lệ, bên tặng phải là chủ sở hữu hợp pháp, có đầy đủ năng lực hành vi dân sự và tài sản không đang bị kê biên, thế chấp hay tranh chấp. Ngoài ra, tài sản cần có Giấy chứng nhận hoặc đủ điều kiện được cấp Giấy chứng nhận theo quy định hiện hành. Việc đáp ứng đồng thời cả điều kiện chủ thể và điều kiện tài sản là tiền đề bắt buộc để hợp đồng tặng cho có hiệu lực pháp lý.

Thủ tục sang tên tặng cho tài sản gắn liền với đất năm 2025 gồm 3 bước chính, bao gồm công chứng hoặc chứng thực hợp đồng tặng cho, nộp thuế thu nhập cá nhân cùng lệ phí trước bạ tại Chi cục Thuế, và đăng ký biến động tại Văn phòng Đăng ký đất đai. Thời gian giải quyết toàn bộ hồ sơ theo quy định 2025 dao động từ 10 đến 20 ngày làm việc tùy khu vực địa lý.

Bài viết dưới đây tổng hợp đầy đủ từ khái niệm, điều kiện, danh sách hồ sơ đến từng bước thủ tục sang tên mới nhất, giúp bạn chuẩn bị chính xác và thực hiện giao dịch đúng pháp luật ngay từ lần đầu.

Tặng cho tài sản gắn liền với đất là gì theo quy định pháp luật?

Tặng cho tài sản gắn liền với đất là hợp đồng dân sự theo đó bên tặng chuyển giao quyền sở hữu đối với nhà ở, công trình xây dựng hoặc tài sản khác gắn liền với thửa đất cho bên nhận mà không yêu cầu đền bù, được quy định tại Điều 457 Bộ luật Dân sự 2015 và các luật chuyên ngành liên quan.

Để hiểu rõ hơn về bản chất pháp lý của loại giao dịch này, cần nắm rõ từng thành phần khái niệm cũng như sự khác biệt giữa tặng cho tài sản gắn liền với đất và tặng cho quyền sử dụng đất.

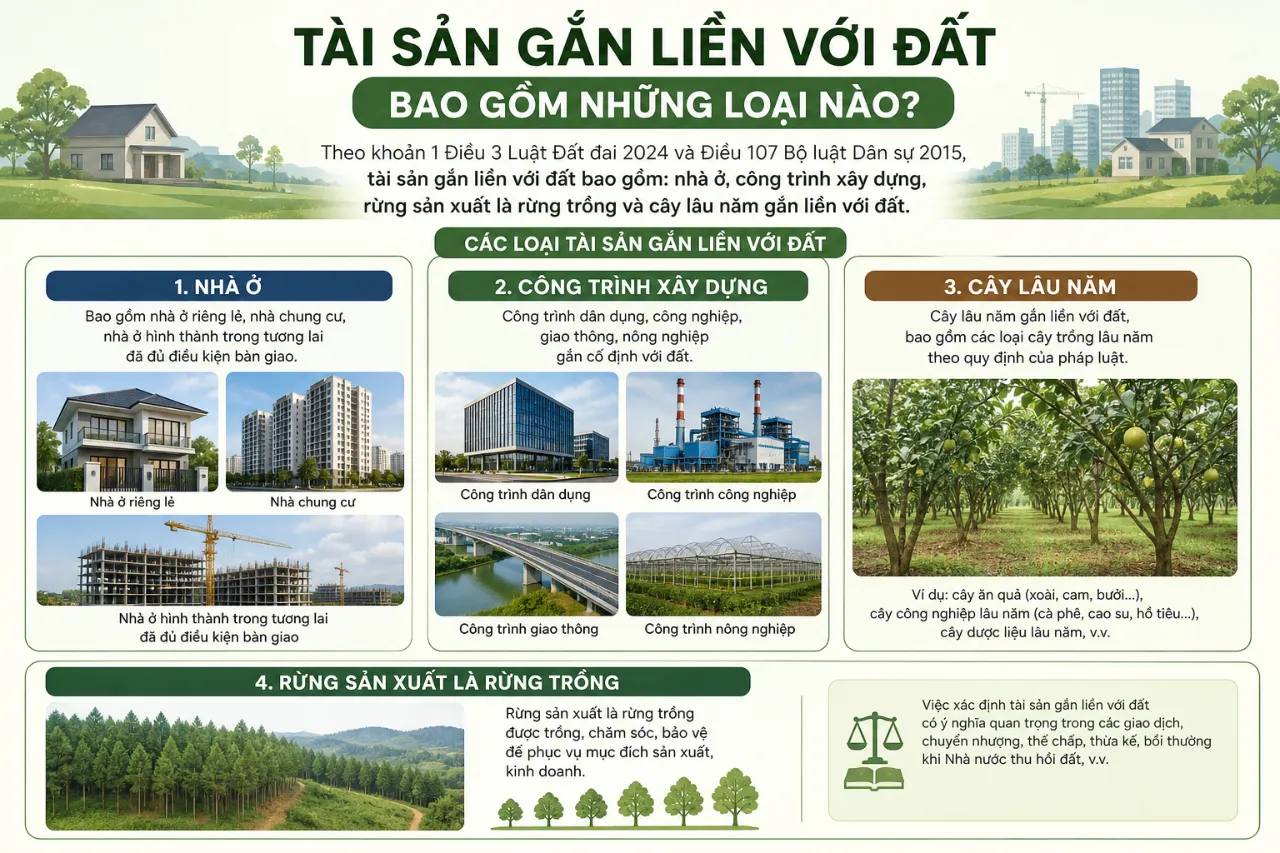

Tài sản gắn liền với đất bao gồm những loại nào?

Tài sản gắn liền với đất bao gồm nhà ở, công trình xây dựng, rừng sản xuất là rừng trồng và cây lâu năm gắn liền với đất theo quy định tại khoản 1 Điều 3 Luật Đất đai 2024 và Điều 107 Bộ luật Dân sự 2015.

Cụ thể, pháp luật hiện hành xác định các loại tài sản gắn liền với đất như sau:

- Nhà ở: Bao gồm nhà ở riêng lẻ, nhà chung cư, nhà ở hình thành trong tương lai đã đủ điều kiện bàn giao.

- Công trình xây dựng: Công trình dân dụng, công nghiệp, giao thông, nông nghiệp gắn cố định với đất.

- Cây lâu năm: Cà phê, cao su, hồ tiêu, cây ăn quả lâu năm được trồng hợp pháp và có thể định giá.

- Rừng trồng là rừng sản xuất: Rừng do tổ chức, hộ gia đình, cá nhân trồng trên đất được Nhà nước giao hoặc cho thuê.

Lưu ý quan trọng là tài sản gắn liền với đất phải có tính cố định, nghĩa là không thể di chuyển mà không làm hỏng hoặc thay đổi bản chất của tài sản đó.

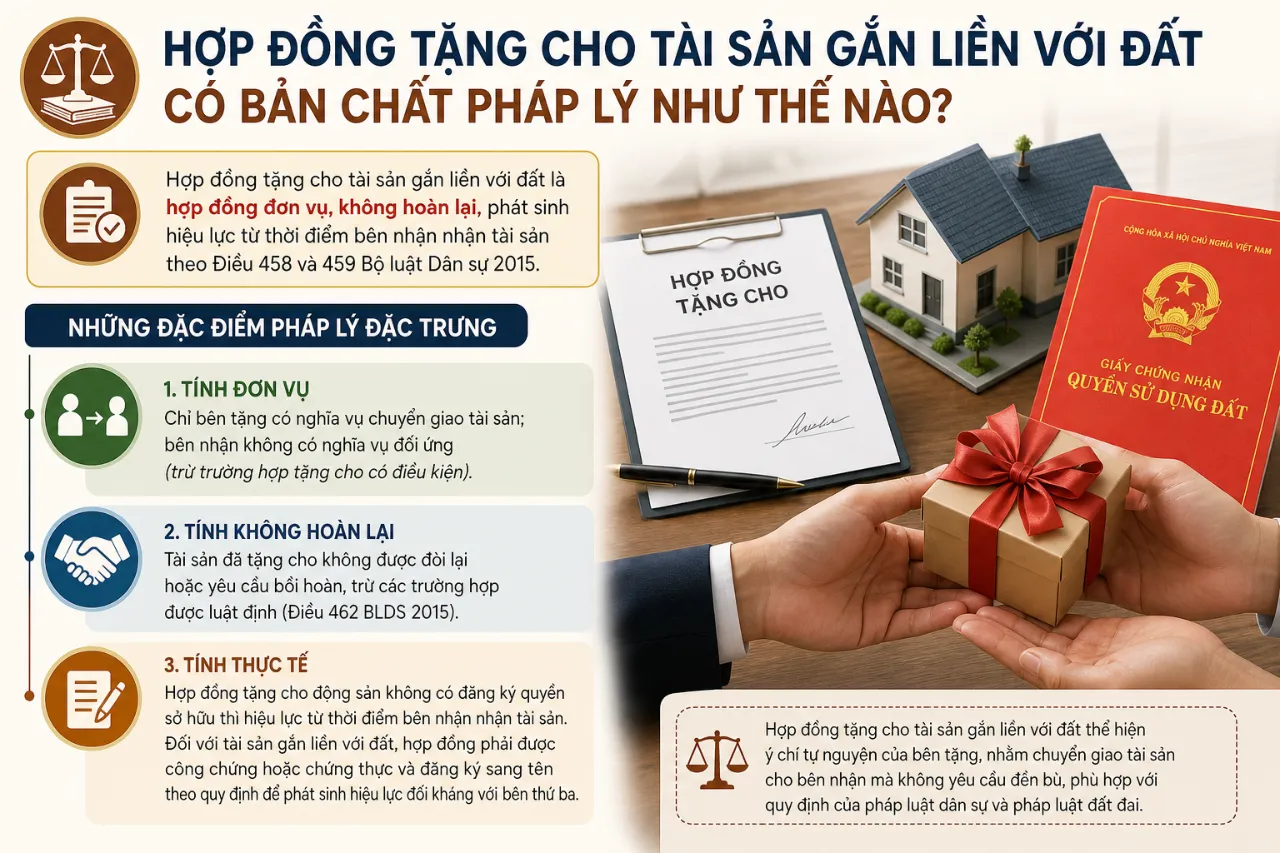

Hợp đồng tặng cho tài sản gắn liền với đất có bản chất pháp lý như thế nào?

Hợp đồng tặng cho tài sản gắn liền với đất là hợp đồng đơn vụ, không hoàn lại, phát sinh hiệu lực từ thời điểm bên nhận nhận tài sản theo Điều 458 và 459 Bộ luật Dân sự 2015.

Bên cạnh tính không hoàn lại, hợp đồng tặng cho tài sản gắn liền với đất còn mang những đặc điểm pháp lý đặc trưng sau:

- Tính đơn vụ: Chỉ bên tặng có nghĩa vụ chuyển giao tài sản; bên nhận không có nghĩa vụ đối ứng (trừ trường hợp tặng cho có điều kiện).

- Tính thực tế: Hợp đồng tặng cho động sản không có đăng ký quyền sở hữu phát sinh hiệu lực khi tài sản được chuyển giao thực tế. Đối với bất động sản, thời điểm có hiệu lực là khi đăng ký sang tên tại cơ quan có thẩm quyền.

- Bắt buộc công chứng hoặc chứng thực: Hợp đồng tặng cho nhà ở và tài sản gắn liền với đất phải được công chứng hoặc chứng thực theo khoản 1 Điều 122 Luật Nhà ở 2023, đây là điều kiện có hiệu lực của hợp đồng, không chỉ là điều kiện hình thức.

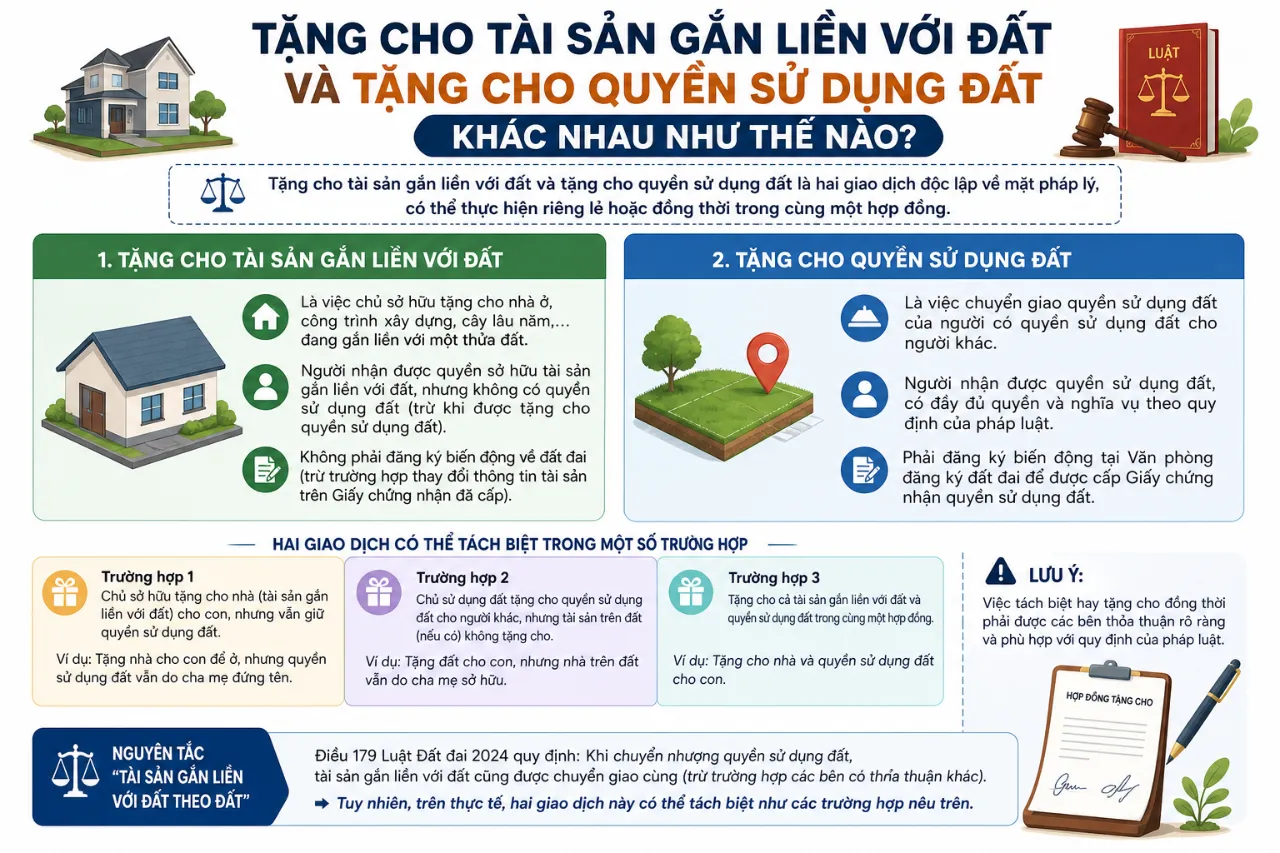

Tặng cho tài sản gắn liền với đất và tặng cho quyền sử dụng đất khác nhau như thế nào?

Tặng cho tài sản gắn liền với đất và tặng cho quyền sử dụng đất là hai giao dịch độc lập về mặt pháp lý, có thể thực hiện riêng lẻ hoặc đồng thời trong cùng một hợp đồng.

Nguyên tắc “tài sản gắn liền với đất theo đất” quy định tại Điều 179 Luật Đất đai 2024 xác định rằng khi chuyển nhượng quyền sử dụng đất, tài sản gắn liền với đất cũng được chuyển giao cùng (trừ trường hợp các bên có thỏa thuận khác). Tuy nhiên, trong thực tế, hai giao dịch này có thể tách biệt trong một số trường hợp:

- Tặng cho tài sản gắn liền với đất không kèm quyền sử dụng đất: Ví dụ, chủ nhà cho tặng toàn bộ công trình xây dựng trên đất thuê của Nhà nước, trong khi quyền thuê đất vẫn thuộc về người tặng.

- Tặng cho quyền sử dụng đất không kèm tài sản: Khi đất chưa có công trình hoặc các bên thỏa thuận giữ lại tài sản trên đất.

- Tặng cho đồng thời cả đất và tài sản: Trường hợp phổ biến nhất trong thực tế, được phản ánh trên cùng một Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (Sổ hồng tổng hợp).

Tài sản gắn liền với đất có đủ điều kiện để tặng cho không?

Có, tài sản gắn liền với đất hoàn toàn được phép tặng cho khi đáp ứng đủ ba nhóm điều kiện theo pháp luật: điều kiện về chủ thể tặng cho, điều kiện về tài sản được tặng và điều kiện về hình thức hợp đồng, căn cứ theo Điều 457 đến 462 Bộ luật Dân sự 2015, Luật Nhà ở 2023 và Luật Đất đai 2024.

Hơn nữa, việc xác định đúng điều kiện ngay từ đầu giúp tránh nguy cơ hợp đồng bị tuyên vô hiệu hoặc hồ sơ bị trả lại tại cơ quan công chứng và đăng ký đất đai. Dưới đây là phân tích chi tiết từng nhóm điều kiện bắt buộc.

Người tặng cho tài sản gắn liền với đất cần đáp ứng điều kiện gì?

Người tặng cho tài sản gắn liền với đất phải đáp ứng 4 điều kiện chủ thể bắt buộc: là chủ sở hữu hợp pháp, có đầy đủ năng lực hành vi dân sự, tài sản không bị hạn chế giao dịch và có sự đồng thuận của đồng sở hữu (nếu có).

Cụ thể, từng điều kiện chủ thể được quy định như sau:

1. Phải là chủ sở hữu hợp pháp của tài sản

Người tặng phải có tên trên Giấy chứng nhận quyền sở hữu nhà ở, Giấy chứng nhận quyền sử dụng đất hoặc các giấy tờ pháp lý tương đương do cơ quan nhà nước có thẩm quyền cấp. Trường hợp người tặng chưa đứng tên trên Giấy chứng nhận nhưng tài sản đủ điều kiện được cấp Giấy chứng nhận, cơ quan công chứng có thể yêu cầu hoàn tất thủ tục cấp Giấy chứng nhận trước khi thực hiện tặng cho.

2. Có đầy đủ năng lực hành vi dân sự

Bên tặng phải là người thành niên (đủ 18 tuổi trở lên) và không bị Tòa án tuyên bố mất năng lực hành vi dân sự hoặc bị hạn chế năng lực hành vi dân sự theo Điều 22, 23 Bộ luật Dân sự 2015. Trường hợp bên tặng là người có khó khăn trong nhận thức, làm chủ hành vi theo Điều 23a (bổ sung theo Luật sửa đổi 2024), cần có người giám hộ đại diện hoặc hỗ trợ thực hiện giao dịch.

3. Tài sản không đang bị kê biên, thế chấp hoặc tranh chấp

Theo Điều 188 Luật Đất đai 2024, tài sản gắn liền với đất chỉ được thực hiện các quyền giao dịch (bao gồm tặng cho) khi không bị kê biên để đảm bảo thi hành án dân sự, không đang có tranh chấp chưa được giải quyết và không đang trong thời hạn thế chấp tại tổ chức tín dụng (trừ trường hợp được bên nhận thế chấp đồng ý bằng văn bản).

4. Trường hợp tài sản thuộc sở hữu chung: cần có sự đồng ý của tất cả đồng sở hữu

Nếu tài sản là tài sản chung của vợ chồng, hợp đồng tặng cho phải có chữ ký của cả hai vợ chồng theo Điều 35 Luật Hôn nhân và Gia đình 2014. Trường hợp tài sản chung của nhiều người khác (anh chị em thừa kế chưa phân chia, đồng sở hữu theo hợp đồng góp vốn…), tất cả đồng sở hữu đều phải ký vào hợp đồng tặng cho hoặc có văn bản ủy quyền hợp lệ.

Tài sản gắn liền với đất cần đáp ứng điều kiện gì để được tặng cho?

Tài sản gắn liền với đất cần đáp ứng 4 điều kiện bắt buộc về mặt pháp lý tài sản: có Giấy chứng nhận, không thuộc diện bị thu hồi hoặc tranh chấp, được xác định rõ ràng và không vi phạm quy hoạch.

Bốn điều kiện đối với tài sản được tặng cho bao gồm:

1. Có Giấy chứng nhận hoặc đủ điều kiện được cấp Giấy chứng nhận

Đây là điều kiện tiên quyết. Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (thường gọi là Sổ hồng hoặc Sổ đỏ) là căn cứ pháp lý xác nhận chủ sở hữu hợp pháp. Một số trường hợp tài sản chưa có Sổ hồng nhưng đủ điều kiện cấp theo Điều 138, 139, 140 Luật Đất đai 2024 (nhà xây dựng trước 1/7/2014, đất có một trong các loại giấy tờ quy định tại Điều 137…) vẫn có thể thực hiện tặng cho sau khi hoàn tất thủ tục cấp Giấy chứng nhận.

2. Không thuộc diện bị thu hồi, giải tỏa hoặc tranh chấp

Tài sản đang nằm trong vùng quy hoạch thu hồi đất đã được công bố, hoặc đang có tranh chấp chưa được giải quyết bằng bản án, quyết định có hiệu lực pháp luật của Tòa án hoặc quyết định giải quyết tranh chấp của cơ quan có thẩm quyền thì không đủ điều kiện tặng cho.

3. Tài sản phải được xác định rõ ràng

Tài sản cần có thông tin cụ thể về địa chỉ (số thửa đất, tờ bản đồ, địa chỉ hành chính), diện tích đất và diện tích sàn xây dựng (đối với nhà ở), loại đất, mục đích sử dụng và thời hạn sử dụng còn lại. Các thông tin này phải khớp với nội dung ghi trên Giấy chứng nhận.

4. Không vi phạm quy định về xây dựng và quy hoạch

Nhà ở và công trình xây dựng được tặng cho không được là công trình xây dựng trái phép, xây dựng không phép hoặc sai phép chưa được cơ quan có thẩm quyền xử lý và hợp thức hóa. Trường hợp nhà ở có phần vi phạm chưa được hợp thức hóa, Văn phòng Đăng ký đất đai có thể từ chối ghi nhận phần diện tích vi phạm khi chỉnh lý Giấy chứng nhận.

Hồ sơ tặng cho tài sản gắn liền với đất gồm những giấy tờ gì?

Hồ sơ tặng cho tài sản gắn liền với đất gồm hai nhóm chính: hồ sơ phục vụ công chứng hợp đồng tặng cho tại Văn phòng công chứng và hồ sơ đăng ký sang tên tại Văn phòng Đăng ký đất đai, mỗi nhóm yêu cầu các giấy tờ khác nhau theo từng giai đoạn thủ tục.

Dưới đây là danh sách chi tiết từng nhóm hồ sơ, giúp bạn chuẩn bị đầy đủ và tránh phải bổ sung nhiều lần gây mất thời gian.

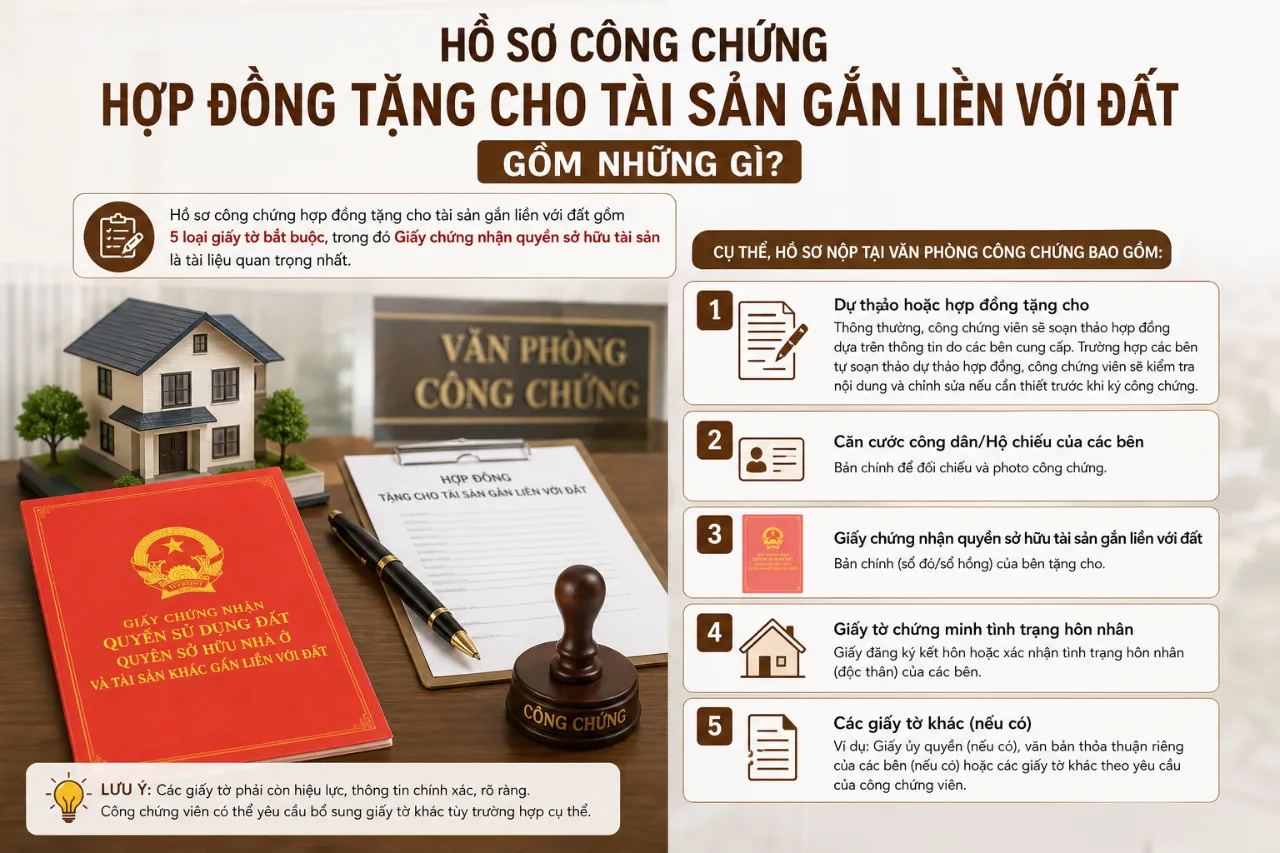

Hồ sơ công chứng hợp đồng tặng cho tài sản gắn liền với đất gồm những gì?

Hồ sơ công chứng hợp đồng tặng cho tài sản gắn liền với đất gồm 5 loại giấy tờ bắt buộc, trong đó Giấy chứng nhận quyền sở hữu tài sản là tài liệu quan trọng nhất.

Cụ thể, hồ sơ nộp tại Văn phòng công chứng bao gồm:

1. Dự thảo hoặc hợp đồng tặng cho

Thông thường, công chứng viên sẽ soạn thảo hợp đồng dựa trên thông tin do các bên cung cấp. Trường hợp các bên tự soạn thảo dự thảo hợp đồng, công chứng viên sẽ kiểm tra nội dung và chỉnh sửa nếu cần thiết trước khi ký công chứng.

2. Căn cước công dân hoặc Chứng minh nhân dân và Hộ khẩu (Sổ hộ khẩu hoặc xác nhận thường trú)

Cả bên tặng và bên nhận đều phải xuất trình bản gốc và nộp bản sao có chứng thực. Kể từ ngày 1/1/2025, Căn cước công dân gắn chip (hoặc Căn cước) thay thế hoàn toàn Chứng minh nhân dân theo Luật Căn cước 2023. Hộ khẩu giấy được thay thế bằng thông tin đăng ký thường trú trong Cơ sở dữ liệu quốc gia về dân cư, công chứng viên có thể tra cứu trực tuyến hoặc yêu cầu giấy xác nhận từ Công an cấp xã.

3. Giấy chứng nhận quyền sở hữu tài sản gắn liền với đất (Sổ hồng hoặc Sổ đỏ)

Nộp bản gốc Giấy chứng nhận để công chứng viên kiểm tra thông tin tài sản, xác nhận chủ sở hữu và đảm bảo tài sản không có ghi chú hạn chế giao dịch (thế chấp, hạn chế chuyển nhượng…). Sau khi công chứng xong, bản gốc Giấy chứng nhận sẽ được giữ lại để nộp cùng hồ sơ đăng ký sang tên.

4. Giấy tờ chứng minh quan hệ nhân thân (trường hợp tặng cho trong gia đình)

Đây là giấy tờ quan trọng để xác định có được miễn thuế thu nhập cá nhân hay không:

- Tặng cho giữa cha mẹ và con: Giấy khai sinh của bên nhận (ghi tên cha hoặc mẹ là bên tặng).

- Tặng cho giữa vợ và chồng: Giấy đăng ký kết hôn.

- Tặng cho giữa anh chị em ruột: Giấy khai sinh của cả hai bên (chứng minh cùng cha hoặc cùng mẹ).

- Tặng cho giữa ông bà nội ngoại và cháu: Giấy khai sinh qua nhiều thế hệ để chứng minh quan hệ huyết thống.

5. Giấy tờ về tình trạng hôn nhân của bên tặng

- Nếu bên tặng đã kết hôn: Giấy đăng ký kết hôn (để xác định tài sản có phải tài sản chung của vợ chồng không, từ đó xác định cần chữ ký của cả hai vợ chồng).

- Nếu bên tặng chưa kết hôn hoặc đang độc thân: Giấy xác nhận tình trạng hôn nhân do UBND cấp xã nơi đăng ký thường trú cấp (có hiệu lực 6 tháng kể từ ngày cấp).

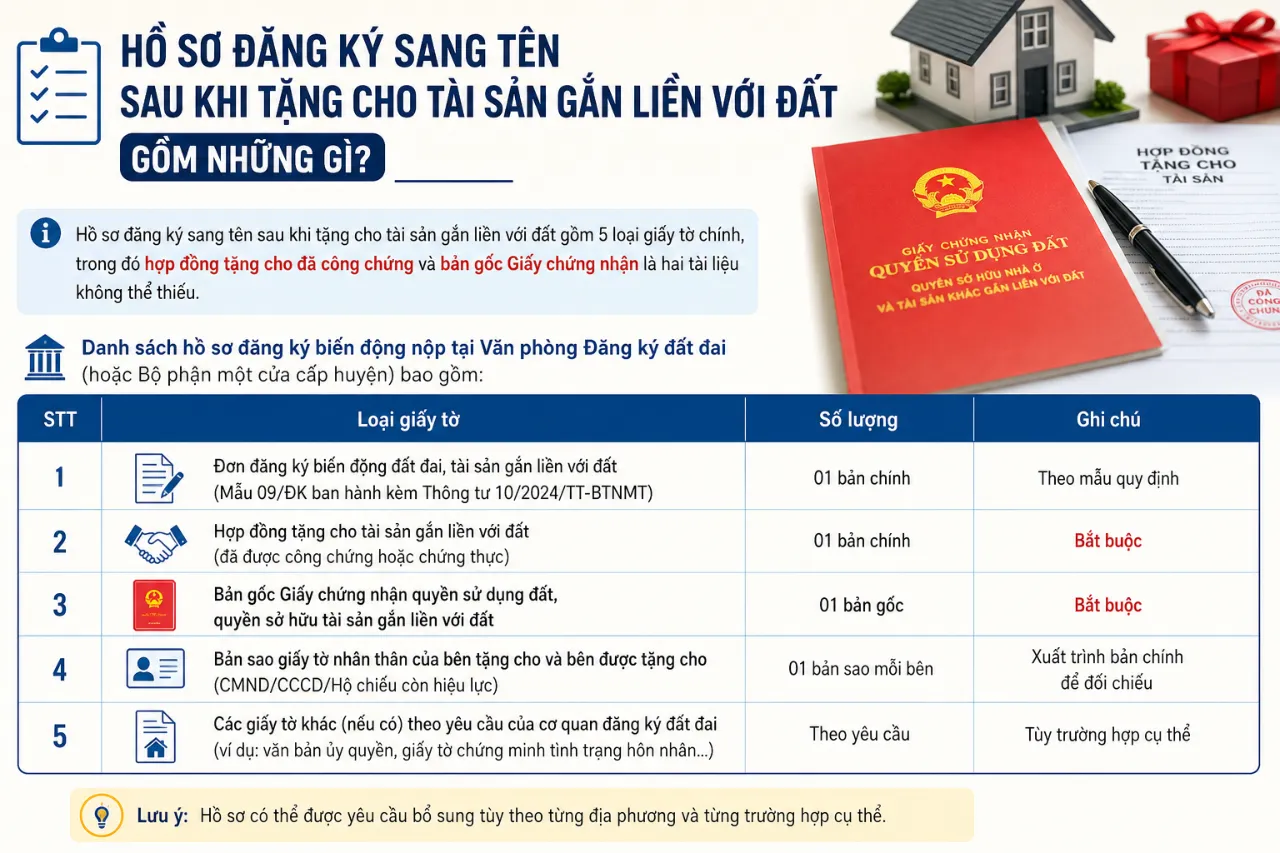

Hồ sơ đăng ký sang tên sau khi tặng cho tài sản gắn liền với đất gồm những gì?

Hồ sơ đăng ký sang tên sau khi tặng cho tài sản gắn liền với đất gồm 5 loại giấy tờ chính, trong đó hợp đồng tặng cho đã công chứng và bản gốc Giấy chứng nhận là hai tài liệu không thể thiếu.

Danh sách hồ sơ đăng ký biến động nộp tại Văn phòng Đăng ký đất đai (hoặc Bộ phận một cửa cấp huyện) bao gồm:

| STT | Loại giấy tờ | Số lượng | Ghi chú |

|---|---|---|---|

| 1 | Đơn đăng ký biến động đất đai, tài sản gắn liền với đất (Mẫu 09/ĐK ban hành kèm Thông tư 10/2024/TT-BTNMT) | 1 bản gốc | Bên nhận tặng cho ký đơn |

| 2 | Hợp đồng tặng cho đã công chứng hoặc chứng thực | 2 bản gốc | Giữ lại 1 bản trong hồ sơ lưu trữ |

| 3 | Bản gốc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất | 1 bản gốc | Cơ quan đất đai giữ lại để chỉnh lý |

| 4 | Tờ khai thuế thu nhập cá nhân (Mẫu 03/BĐS-TNCN theo Thông tư 80/2021/TT-BTC) | 1 bản gốc | Không cần nộp nếu thuộc diện miễn thuế |

| 5 | Biên lai nộp lệ phí trước bạ và phí thẩm định hồ sơ | Bản gốc | Nộp sau khi cơ quan thuế xác định nghĩa vụ tài chính |

Bảng trên liệt kê đầy đủ 5 loại giấy tờ cần chuẩn bị cho giai đoạn đăng ký sang tên, bao gồm mẫu biểu bắt buộc, số lượng bản và lưu ý tương ứng cho từng loại tài liệu.

Ngoài ra, một số địa phương có thể yêu cầu bổ sung bản sao Căn cước công dân của bên nhận tặng để hoàn thiện hồ sơ lưu trữ tại Văn phòng Đăng ký đất đai.

Thủ tục sang tên tặng cho tài sản gắn liền với đất năm 2025 thực hiện như thế nào?

Thủ tục sang tên tặng cho tài sản gắn liền với đất năm 2025 thực hiện qua 3 bước chính tại 3 cơ quan khác nhau: công chứng hợp đồng tại Văn phòng công chứng, nộp thuế và phí tại Chi cục Thuế, đăng ký biến động tại Văn phòng Đăng ký đất đai, với tổng thời gian dự kiến từ 10 đến 20 ngày làm việc.

Dưới đây là hướngdẫn chi tiết từng bước, giúp bạn nắm rõ trình tự thực hiện và chuẩn bị đúng hồ sơ tại từng cơ quan.

Bước 1: Công chứng hoặc chứng thực hợp đồng tặng cho tài sản gắn liền với đất ở đâu?

Hợp đồng tặng cho tài sản gắn liền với đất phải được công chứng tại Văn phòng công chứng hoặc Phòng công chứng nhà nước, hoặc chứng thực tại UBND cấp xã đối với trường hợp quy định tại khoản 2 Điều 5 Nghị định 23/2015/NĐ-CP.

Quy trình thực hiện tại Bước 1 diễn ra theo trình tự sau:

Nơi thực hiện:

- Văn phòng công chứng hoặc Phòng công chứng nhà nước: Áp dụng cho hầu hết các trường hợp, đặc biệt là nhà ở và tài sản gắn liền với đất tại đô thị. Không có giới hạn địa giới hành chính, người dân có thể lựa chọn bất kỳ văn phòng công chứng nào trên toàn quốc.

- UBND cấp xã: Chỉ áp dụng cho hợp đồng liên quan đến đất nông nghiệp của hộ gia đình, cá nhân tại nông thôn theo khoản 3 Điều 167 Luật Đất đai 2024 và trong trường hợp không có văn phòng công chứng hoạt động trên địa bàn.

Trình tự thực hiện tại Văn phòng công chứng:

- Các bên mang hồ sơ đến nộp tại quầy tiếp nhận; công chứng viên kiểm tra tính đầy đủ và hợp lệ của hồ sơ.

- Công chứng viên tra cứu thông tin tài sản trên Hệ thống thông tin công chứng quốc gia để xác nhận tài sản không đang bị thế chấp hoặc có giao dịch trùng lặp.

- Công chứng viên soạn thảo hoặc kiểm tra dự thảo hợp đồng tặng cho, xác nhận ý chí tự nguyện của các bên.

- Cả hai bên ký vào hợp đồng trước mặt công chứng viên. Trường hợp bên nào đó không thể có mặt trực tiếp, phải lập văn bản ủy quyền có công chứng riêng trước khi thực hiện.

- Công chứng viên ký chứng nhận, đóng dấu và giao hợp đồng đã công chứng cho các bên (thông thường 2 bản gốc, mỗi bên giữ 1 bản).

Thời gian thực hiện: Thông thường từ 1 đến 3 ngày làm việc kể từ ngày nộp đủ hồ sơ hợp lệ. Trường hợp hồ sơ phức tạp hoặc cần xác minh thêm, thời gian có thể kéo dài nhưng không quá 10 ngày làm việc theo Điều 43 Luật Công chứng 2014 (sửa đổi 2024).

Lưu ý quan trọng: Phí công chứng hợp đồng tặng cho tài sản gắn liền với đất được tính theo giá trị tài sản ghi trong hợp đồng theo Thông tư 257/2016/TT-BTC (đã được sửa đổi, bổ sung). Nên đến văn phòng công chứng trước để hỏi rõ mức phí cụ thể dựa trên giá trị tài sản thực tế.

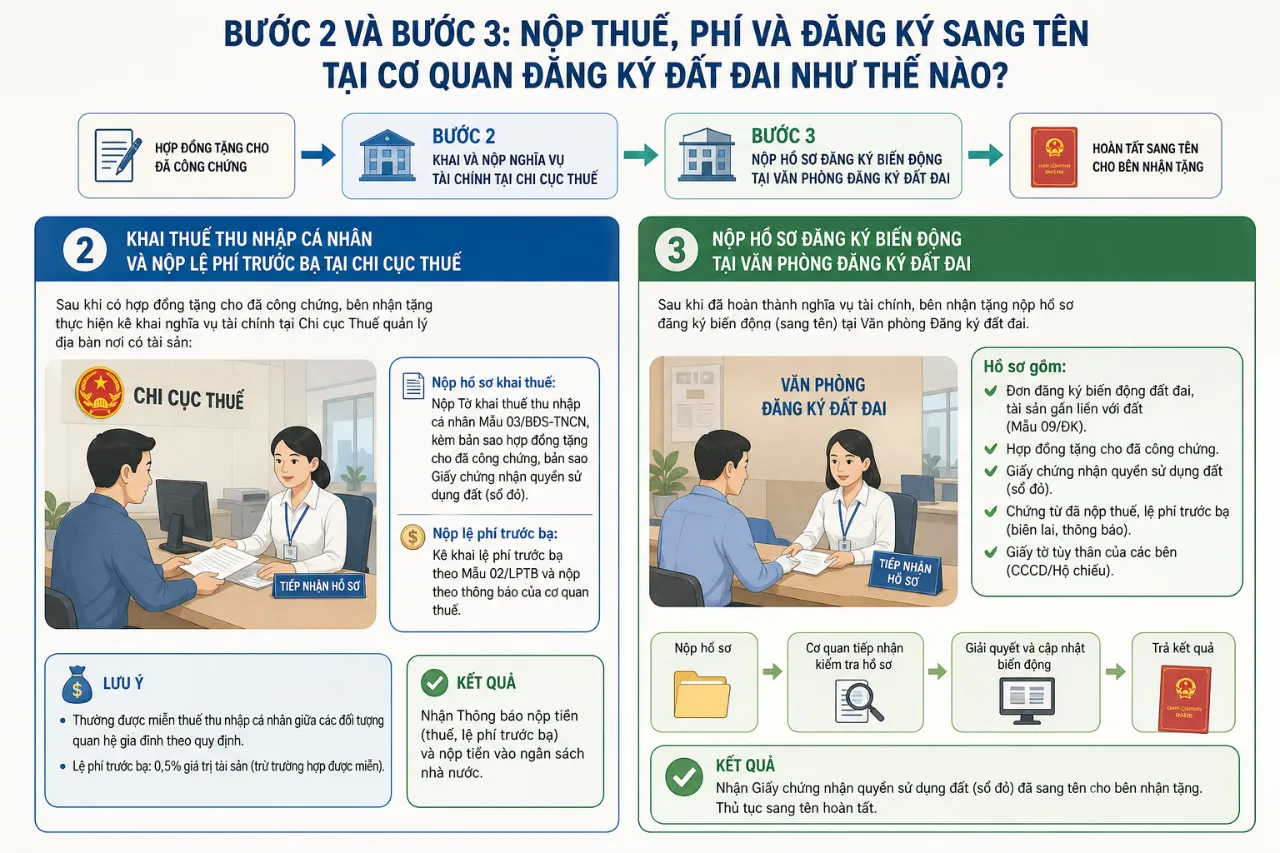

Bước 2 và Bước 3: Nộp thuế, phí và đăng ký sang tên tại cơ quan đăng ký đất đai như thế nào?

Bước 2 và Bước 3 bao gồm khai và nộp nghĩa vụ tài chính tại Chi cục Thuế, sau đó nộp hồ sơ đăng ký biến động tại Văn phòng Đăng ký đất đai để hoàn tất thủ tục sang tên cho bên nhận tặng.

Bước 2: Khai thuế thu nhập cá nhân và nộp lệ phí trước bạ tại Chi cục Thuế

Sau khi có hợp đồng tặng cho đã công chứng, bên nhận tặng thực hiện kê khai nghĩa vụ tài chính tại Chi cục Thuế quản lý địa bàn nơi có tài sản:

- Nộp hồ sơ khai thuế: Nộp Tờ khai thuế thu nhập cá nhân Mẫu 03/BĐS-TNCN, kèm bản sao hợp đồng tặng cho đã công chứng và bản sao Giấy chứng nhận.

- Xác định nghĩa vụ thuế: Cán bộ thuế xác định số thuế phải nộp (nếu có) hoặc cấp thông báo miễn thuế (đối với trường hợp tặng cho giữa vợ chồng, cha mẹ và con, anh chị em ruột, ông bà nội ngoại và cháu ruột theo khoản 1 Điều 4 Luật Thuế thu nhập cá nhân).

- Nộp lệ phí trước bạ: Bên nhận tặng phải nộp lệ phí trước bạ ngay cả trong trường hợp được miễn thuế thu nhập cá nhân. Biên lai nộp lệ phí trước bạ là bắt buộc trong hồ sơ đăng ký sang tên.

Bước 3: Nộp hồ sơ đăng ký biến động và nhận Giấy chứng nhận mới

Sau khi hoàn tất nghĩa vụ tài chính tại Chi cục Thuế, bên nhận tặng nộp hồ sơ đăng ký biến động tại Văn phòng Đăng ký đất đai cấp huyện (hoặc chi nhánh Văn phòng Đăng ký đất đai) hoặc Bộ phận một cửa tổng hợp cấp huyện:

- Nộp toàn bộ hồ sơ đăng ký biến động theo danh sách đã nêu ở phần Hồ sơ.

- Cán bộ tiếp nhận kiểm tra hồ sơ, cấp phiếu hẹn trả kết quả.

- Văn phòng Đăng ký đất đai thực hiện chỉnh lý biến động trên Hệ thống thông tin đất đai, cập nhật tên bên nhận tặng lên Giấy chứng nhận.

- Bên nhận tặng đến nhận Giấy chứng nhận đã chỉnh lý sang tên theo phiếu hẹn.

Thời gian giải quyết theo quy định 2025 được xác định theo khoản 2 Điều 22 Nghị định 101/2024/NĐ-CP như sau:

| Khu vực | Thời hạn giải quyết tối đa |

|---|---|

| Khu vực thành thị (quận, thành phố thuộc tỉnh) | Không quá 10 ngày làm việc |

| Khu vực nông thôn (huyện, thị xã) | Không quá 15 ngày làm việc |

| Vùng sâu, vùng xa, hải đảo | Không quá 20 ngày làm việc |

Bảng trên thể hiện thời hạn tối đa mà cơ quan đăng ký đất đai phải trả kết quả (Giấy chứng nhận đã sang tên) tính từ ngày nhận đủ hồ sơ hợp lệ, không bao gồm thời gian bổ sung hồ sơ (nếu có).

Lưu ý rằng thời gian thực tế có thể ngắn hơn thời hạn tối đa tùy theo năng lực xử lý của từng địa phương. Một số tỉnh, thành phố đã triển khai dịch vụ công trực tuyến mức độ 4, cho phép nộp hồ sơ đăng ký biến động qua cổng dịch vụ công quốc gia, rút ngắn đáng kể thời gian xử lý và không cần đến trực tiếp nhiều lần.

Tặng cho tài sản gắn liền với đất khác mua bán và thừa kế như thế nào?

Tặng cho tài sản gắn liền với đất khác mua bán ở tính không hoàn lại và nghĩa vụ thuế thấp hơn, khác thừa kế ở thời điểm phát sinh hiệu lực và không phụ thuộc vào sự kiện chết của người để lại, đây là ba hình thức chuyển quyền sở hữu tài sản gắn liền với đất phổ biến nhất hiện nay.

Việc phân biệt rõ ba hình thức này giúp các bên lựa chọn phương thức chuyển giao tài sản phù hợp với mục đích, tiết kiệm chi phí thuế phí và hạn chế tranh chấp về sau.

Bảng so sánh tặng cho, mua bán và thừa kế tài sản gắn liền với đất:

| Tiêu chí | Tặng cho | Mua bán | Thừa kế |

|---|---|---|---|

| Tính có đền bù | Không có đền bù (hoặc có điều kiện phi tài chính) | Có đền bù bằng tiền hoặc tài sản khác | Không có đền bù |

| Thời điểm phát sinh hiệu lực | Khi đăng ký sang tên tại cơ quan đất đai | Khi đăng ký sang tên tại cơ quan đất đai | Khi người để lại di sản chết; quyền thừa kế mở ngay tại thời điểm đó |

| Thuế thu nhập cá nhân | 10% giá trị tài sản (miễn thuế nếu tặng cho giữa vợ chồng, cha mẹ, con, anh chị em ruột, ông bà và cháu) | 2% trên giá trị chuyển nhượng (bên bán nộp) | 10% phần giá trị vượt 10 triệu đồng (miễn thuế đối với thừa kế giữa vợ chồng, cha mẹ, con, anh chị em ruột, ông bà và cháu) |

| Lệ phí trước bạ | 0,5% (nhà ở); 0,5% (đất) | 0,5% (nhà ở); 0,5% (đất) | 0,5% (nhà ở); 0,5% (đất) |

| Yêu cầu hình thức | Hợp đồng công chứng bắt buộc | Hợp đồng công chứng bắt buộc | Di chúc hoặc thỏa thuận phân chia di sản (có công chứng nếu cần) |

| Có thể hủy không | Có thể hủy nếu vi phạm điều kiện (tặng cho có điều kiện) hoặc bên tặng bị lừa dối, ép buộc | Có thể hủy theo thỏa thuận hoặc vi phạm hợp đồng | Không hủy; chỉ có thể từ chối nhận thừa kế |

| Tranh chấp phổ biến | Hủy hợp đồng do vi phạm điều kiện; tranh chấp sở hữu chung | Tranh chấp giá, chậm bàn giao, chậm sang tên | Tranh chấp di chúc, chia di sản không đồng đều |

Bảng trên so sánh 7 tiêu chí quan trọng giữa ba hình thức tặng cho, mua bán và thừa kế, giúp người đọc nhanh chóng nhận ra sự khác biệt về nghĩa vụ tài chính, thời điểm hiệu lực và rủi ro pháp lý của từng phương thức.

Tặng cho có điều kiện và tặng cho không có điều kiện tài sản gắn liền với đất là gì?

Tặng cho không điều kiện chuyển giao quyền sở hữu hoàn toàn và không ràng buộc nghĩa vụ nào cho bên nhận, trong khi tặng cho có điều kiện yêu cầu bên nhận thực hiện một nghĩa vụ cụ thể được ghi trong hợp đồng, theo Điều 462 Bộ luật Dân sự 2015.

Tặng cho có điều kiện thường gặp trong quan hệ gia đình, ví dụ cha mẹ tặng nhà cho con với điều kiện con phải chăm sóc cha mẹ lúc tuổi già, hoặc không được bán tài sản trong vòng 10 năm. Nếu bên nhận vi phạm điều kiện, bên tặng có quyền yêu cầu hoàn trả tài sản theo khoản 3 Điều 462 Bộ luật Dân sự 2015. Điều kiện tặng cho phải hợp pháp, không vi phạm đạo đức xã hội và không trái quy định pháp luật thì mới có giá trị ràng buộc.

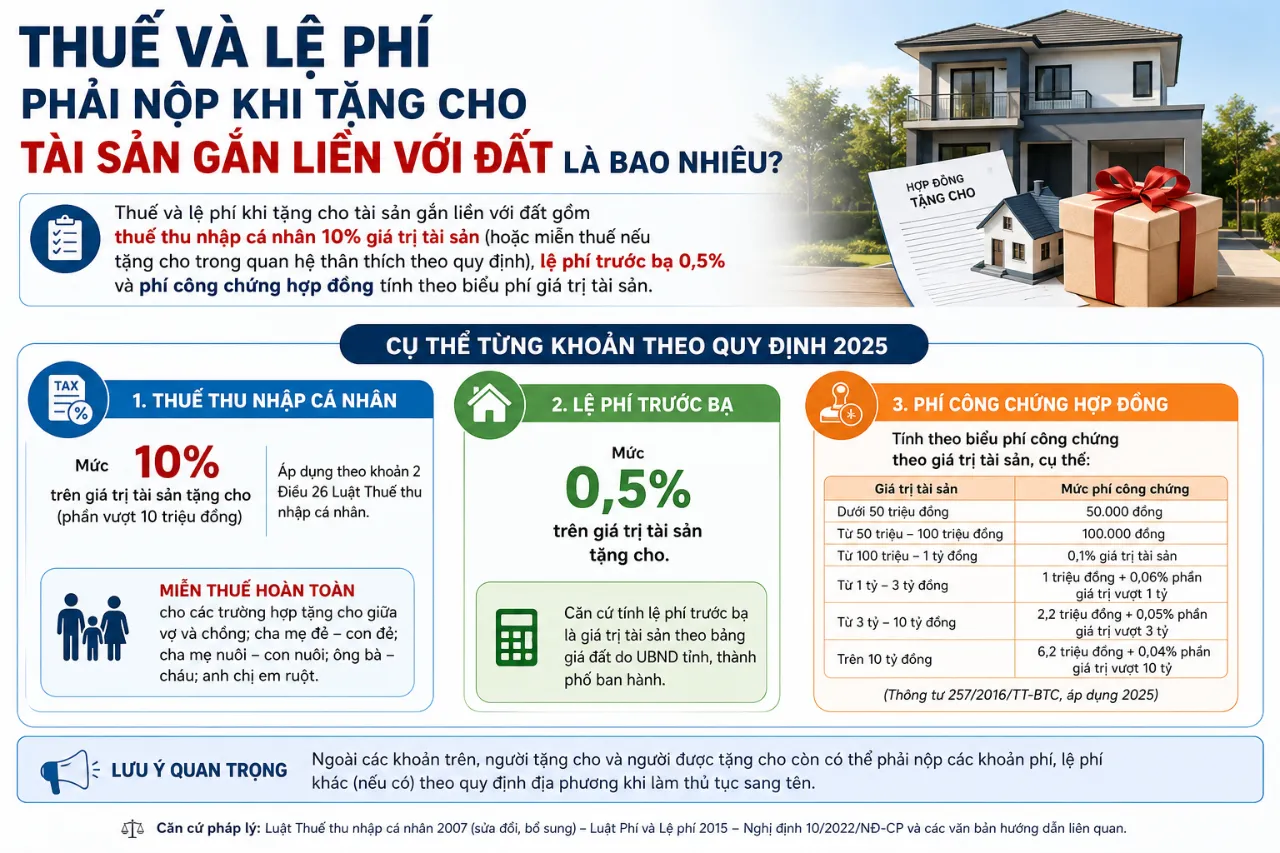

Thuế và lệ phí phải nộp khi tặng cho tài sản gắn liền với đất là bao nhiêu?

Thuế và lệ phí khi tặng cho tài sản gắn liền với đất gồm thuế thu nhập cá nhân 10% giá trị tài sản (hoặc miễn thuế nếu tặng cho trong quan hệ thân thích theo quy định), lệ phí trước bạ 0,5% và phí công chứng hợp đồng tính theo biểu phí giá trị tài sản.

Cụ thể từng khoản theo quy định 2025:

- Thuế thu nhập cá nhân: Mức 10% áp dụng trên giá trị tài sản tặng cho (phần vượt 10 triệu đồng) theo khoản 2 Điều 26 Luật Thuế thu nhập cá nhân. Miễn thuế hoàn toàn cho các trường hợp tặng cho giữa vợ và chồng; cha mẹ đẻ, cha mẹ nuôi với con đẻ, con nuôi; ông bà nội ngoại với cháu ruột; anh chị em ruột với nhau theo khoản 1 Điều 4 Luật Thuế thu nhập cá nhân.

- Lệ phí trước bạ: Mức 0,5% tính trên giá trị nhà ở và 0,5% trên giá trị quyền sử dụng đất theo Nghị định 10/2022/NĐ-CP. Giá tính lệ phí trước bạ là giá do UBND tỉnh, thành phố trực thuộc Trung ương ban hành, không phải giá ghi trong hợp đồng.

- Phí công chứng hợp đồng tặng cho: Tính theo biểu phí quy định tại Thông tư 257/2016/TT-BTC (sửa đổi, bổ sung), dao động từ 0,1% đến 0,06% tùy giá trị tài sản, tối thiểu 100.000 đồng và tối đa 70 triệu đồng cho một hợp đồng.

- Phí thẩm định hồ sơ sang tên: Do HĐND cấp tỉnh quy định, thường dao động từ 100.000 đến 500.000 đồng tùy địa phương.